Ist die 190 Milliarden US$ Strafe vor den Quartalszahlen ein Fluch oder Segen?

| 10 Spekunauten gefällt dieser Artikel

26.07.2017 | Artikel über Barrick Gold (CA0679011084) von G. Goldherz

Zusammenfassung

- Acacia Mining wird von einer horrenden Steuerforderung über 190 Milliarden US$ bedroht.

- Barrick Gold geriet zu Wochenbeginn deshalb ebenfalls unter Druck.

- Die Quartalszahlen könnten obendrein enttäuschen. Trotzdem ist die Aktie jetzt unterbewertet.

Einschätzung

Kaufen Kurzfristige Anlage

Heute Abend wird Barrick Gold seine Quartalszahlen veröffentlichen. Diese werden für den Aktienkurs eine höhere Relevanz haben, als die lächerliche Steuerrückforderung, die eine Tochter des Goldkonzerns aus Tansania erhielt und deren Aktie zu Wochenbeginn auf Talfahrt schickte.

Dort soll die Acacia Mining, an der Barrick mit 63% beteiligt ist, insgesamt 40 Milliarden US$ Steuern sowie weitere 150 Milliarden US$ für Strafen und Zinsen bezahlen. Da Acacia Mining diese Strafe nicht einmal annähernd begleichen könnte, könnte man versucht sein, das maximale aus Barrick selbst herauszupressen, so die Befürchtung. Allerdings ist die Höhe der Steuerforderung natürlich ein Witz und sollte offenbar vor allem dazu dienen, die mediale Aufmerksamkeit zu erlangen und Acacia bei den Verhandlungen unter Druck zu setzen.

Schließlich haben Barrick Gold und Acacia Mining seit mehr als 15 Jahren in den Aufbau von Bulyanhulu, Buzwagi und Norh Mara investiert und 2016 eine Jahresproduktion von fast 1 Mio. Unzen Gold erreicht, mit Durchschnittskosten (AISC) von zuletzt 934 US$ pro Unze.

Die Acacia-Aktie befindet sich wegen dieses Themas seit März auf Talfahrt, als erstmals die Goldexporte eingeschränkt wurden und würden die schlimmsten Befürchtungen wahr, so könnte sich die Regierung jetzt den gesamten Besitz des Landes unter den Nagel reißen.

Ohnehin war die Bulyanhulu-Mine, die für den Großteil der von Regierungsseite ausgemachten Steuerhinterziehung verantwortlich sein soll, eher im Endstadium ihrer Produktionslebens.

Doch selbst im schlimmsten Falle, wenn man alle Minen in Tansania schließen müsste, wäre Acacia wahrscheinlich nicht ganz wertlos. Man verfügt noch immer über dreistellige Barmittelbestände (zuletzt 176 Mio. US$) sowie aussichtsreiche Projekte in Westafrika sowie Kenia. Diese decken aber nur einen Bruchteil der selbst nach dem Einbruch bestehenden Marktkapitalisierung von immer noch 870 Mio. US$.

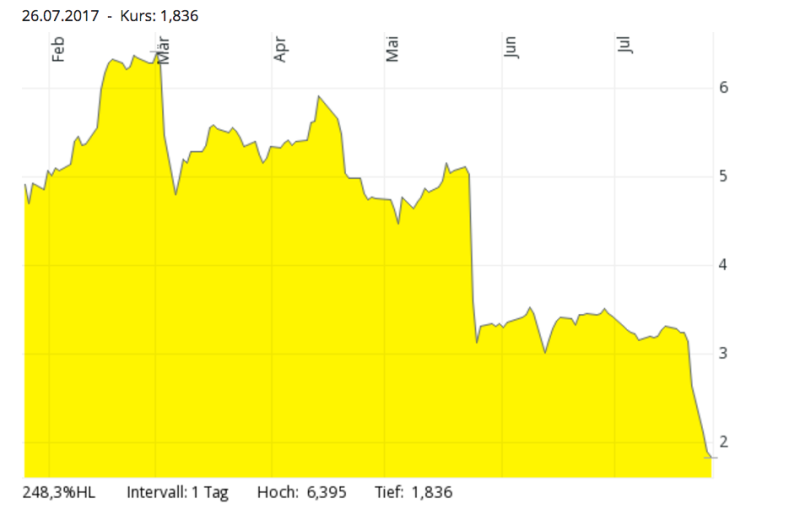

Acacia Mining auf Talfahrt

Quelle: Comdirect.de

Der Kurs von Barrick Gold reagierte auf diese groteske Entwicklung ebenfalls negativ und befindet sich nun am unteren Ende der Linie einer eigentlich aussichtsreichen Chartformation. Die neueren Untersuchungen der Charttechnik lehrt eigentlich, dass selbst ein kurzzeitiger Ausbruch nach unten aus einer fallenden Keilformation heraus umkehrbar sein und das baldige Ende einer Konsolidierung bedeuten könnten.

Barrick Gold in einer "bullishen" Ausgangssituation

Quelle: Stockcharts.com

Also ich sehe die mediale Panik um das Tansania-Geschäft eher gelassen. Barrick Gold selbst wird höchstwahrscheinlich keinen Cent an die Regierung Tansanias überweisen, deren Verhalten eher an Straßenräuber oder Piraten erinnert.

Der Wert von Barrick Gold wird auch nicht maßgeblich von Acacia Mining beeinträchtigt. Die Analysten von Credit Suisse sehen hier nur einen Anteil von 6% am gesamten Net-Asset-Value (NAV).

Weitere Herausforderungen in diesem Jahr

Das Acacia-Problem wird darum eher eine Nebenrolle spielen. Allerdings hatte Barrick in den letzten Monaten mit weiteren Schwierigkeiten zu kämpfen.

Der Verkauf der weltgrößten Tagebaumine in Australien an die Chinesen, die im Frühjahr zudem einen Erdrutsch erlebte, wurde nicht abgeschlossen, weil China zurzeit seine Kapitalflüsse ins Ausland limitieren will. Die Veladero Aktivitäten in Argentinien, von denen ein 50% Anteil an China ging, gerieten ins stocken.

Viele Schwierigkeiten mit der Fördermenge und zuletzt leicht gestiegenen Kosten deuten daraufhin, dass Barrick, in den letzten Jahren, bei den Investitionen zu sparsam war. Natürlich mit dem Ziel den Cash-Flow und die Schuldentilgung zu maximieren.

In Zukunft wird man darum wieder mehr in den Minenbetrieb investieren müssen, um die Förderung konstant zu halten.

Es muss sich nun zeigen, ob der aktuelle Goldpreis die nötigen Mittel für die Investitionssteigerungen hergibt, damit am Ende dennoch ein profitables Wachstum steht.

Barrick heute mit Quartalszahlen

Heute Abend nach Börsenschluss wird Barrick Gold seine Quartalszahlen bekannt geben. Analysten rechnen mit einem Gewinn pro Aktie von 18 Cent, bei einer Umsatzprognose von 2,08 Milliarden US-Dollar. Im April meldete Barrick 14 Cent Gewinn, bei 2 Milliarden US-Dollar Umsatz und lag damit erheblich unter der Prognose von 24 Cent.

Dieses mal liegt die Spanne der Analystenprognosen zwischen 14 und 27 Cent.

Es sieht sehr danach aus, dass die heutigen Zahlen eher am unteren Ende der Durchschnittsprognose landen werden.

Zum Vergleich: Gestern hatte Newmont Mining für das 2. Quartal mit einem erstaunlich guten Quartalsergebnis überzeugt und alle Prognosen übetroffen (46 Cent pro Aktie statt erwarteten 26 Cent), während Barrick im 1. Quartal enntäuschte. Die Aktie von Newmont stieg darum gestern knapp 7% und Barrick Gold konnte von diesem Aufwärtssog ebenfalls mit profitieren und 4% steigen.

Bewertung ist relativ günstig

Mit einem EV/EBITDA 2017e von 6,5 ist Barrick Gold eigentlich nicht teuer. Newmont Mining wird mit dem 8-fachen EBITDA bewertet und ermöglicht Barrick ein 20% Aufholpotenzial.

Was fehlt, ist eine klare Strategie für die zukünftige Produktionsntwicklung und das Wachstum. Hier merkt man, dass Barrick Gold von "Zahlenmenschen" regiert wird.

Newmont war zuletzt auch kreativer und aggressiver in Bezug auf Beteiligungen und Übernahmen wie seiner 20% Aktienbeteiligung an Continental Gold in Kolumbien

Fazit

Da ich in den nächsten 12 Monaten mit einem deutlich höheren Goldpreis von >1.400 und bis zu 1.500 US$ rechne, glaube ich, dass sich die strategischen Schwierigkeiten von Barrick Gold mit besseren Zahlen überspielen lassen. Darum sehe ich den aktuellen Kurs, aus mittelfristiger Perspektive, als relativ gute Einstiegsgelegenheit an.

Allerdings sollten sich Anleger nicht in Sicherheit wiegen, sondern ein kritisches Auge auf das Management richten. Sollte hier keine überzeugende Wachstumsstrategie folgen, riskieren Anleger, dass alle zeitweiligen Gewinne schon bald wieder mit teuren Übernahmen, die tendenziell am Ende des Zyklus folgen, vernichtet werden. Allerdings haben Anleger bis zu diesem Punkt noch gute fünf Jahre Zeit. Das ist für einen Rohstoffanleger schon sehr lange und darum versuche ich die aktuelle Lage eher positiv zu sehen.

Sofern der Goldpreis über 1.200 US$ bleibt, ist Barrick Gold als größter Goldproduzent der Welt ein guter Indikator für die Stimmung. Beim aktuellen Kurs von 16 US$ überwiegen eindeutig die Chancen und Kurse von >20 und sogar bis zu 30 US$ sind in den nächsten zwei Jahren durchaus möglich. Ein schwächeres Quartal mehr oder weniger wird diese Erwartung nicht behindern.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (4)

MMeier vor über 8 Jahren

Mir gefällt das Management bei ABX überhaupt nicht. Sie agieren immer extrem zyklisch, sprich bei hohen Goldpreisen investieren sie wie verrückt. Dann geht der Preis zurück und sie müssen die teuren neuen Projekte wieder verramschen. Sind Newmont Mining und/oder Randgold Resources nicht die deutlich bessere Wahl?

Thor77 vor über 8 Jahren

Tansania zeigt es vor, wie man Investoren aus dem Land jagt^^

Ray123 vor über 8 Jahren

Trotz solider Zahlen und einiger Highlights im 2. Quartal - Barrick Gold hat immer noch eine Menge Hausaufgaben zu erledigen und hat im Gegensatz zu Newmont Mining auch die größeren Probleme zu bewerkstelligen. Und damit meine ich nicht nur den ungewissen Ausgang um die Strafzahlungen gegen Acacia Mining (wobei ich befürchte, dass doch Geld an die Regierung Tansanias fließen wird um die Abbaulizenz nicht zu verlieren). Schaut man sich einige weitere Liegenschaften von Barrick Gold an, so muss man konstatieren, dass einige zur Zeit entweder nicht abbaubar oder völlig unrentabel sind.

Beispiel Chile: Die Mine "Pascua-Lima" war lange Zeit im Unternehmen das Sorgenkind Nr. 1 und hat viel Geld und Zeit gekostet. Und noch immer ist ein Produktionsbeginn in weiter Ferne. Anlegern bleibt hier im Moment nur das Prinzip Hoffnung.

Beispiel Argentinien: Umwelt und Minenbau vertragen sich nicht immer sonderlich gut. Die "Veladero-Mine" fiel im März diesen Jahres zum dritten Mal negativ auf als aus einem Auffangbecken Cyanid auslief. Die argentinische Regierung verhängte daraufhin Strafzahlungen in Millionen Höhe. Zudem wirft dies kein gutes Licht auf die getroffenen Schutzvorkehrungen; ob die Chinesen mit ihrer Beteiligung daran etwas ändern werden?

Beispiel Alaska: Das dort vorhandene Projekt "Donlin" beherbergt ein Multimillionen-Unzen-Vorkommen. Doch dies wird aufgrund hoher Abbaukosten erst bei nachhaltigen Preisen jenseits der Marke von 1.800 bis 2.000 Dollar interessant werden. Vorher ist das Projekt nur auf dem Papier ein Hingucker– aber nicht in der Realität.

Kurzum: Als Anleger bleibt Barrick Gold ein Unternehmen mit Licht und Schatten. Ein höherer Goldpreis wird auch diesen Wert nach oben ziehen. Doch sollten weitere Störfeuer auftreten bleibt die Aktie nichts für schwache Nerven...

G. Goldherz vor über 8 Jahren

Danke, ich stimme Dir darin zu, dass Barrick eine Zukunftsstrategie benötigt. Auch ist Newmont Mining deutlich besser positioniert und hat ein besseres Management mit mehr Weitblick.

Abschreiben würde ich Barrick trotzdem nicht ganz. Es wäre zumindest kurzfristig denkbar - nach den guten 2Q Zahlen - dass der Bewertungs-Discount aufgeholt wird und wir eine 15% Rally bei Barrick sehen, während die anderen wie NEM konstant bleiben.

Für eine kurzfristige Aufwärtsbewegung reicht m.E. aus, wenn die Q-Zahlen wieder langsam über den Erwartungen reinkommen.

Auch würde ich hervorheben, dass die erwarteten 5,3 Mio. Goldunzen Produktion pro Jahr mit 800 US$ AISC ein hervorragender Wert sind. Vor allem Goldstrike (Carlin Trend) Vorkommen bleiben weiter ein Zugpferd und ich bin sicher, dass Barrick Gold eine relativ stabile Goldproduktion beibehält.

Das allein rechtfertigt eigentlich deutlich höhere Kurse von 20-25 CA$. Wenn man dann noch 1 Moz. zusätzliche Jahresproduktion aufbauen kann, dann wäre der Kurs eher bei $30 zu finden.

Aber dafür fehlt noch ein neuer Gold-Distrikt... Möglicherweise könnte Donlin sogar in 5 Jahren funktionieren, wenn mehr Gold-Seniors sich Alaska aufteilen und die Infrastruktur (Trump?) verbessert wird. Bis dahin bleibt es eine Option wie auch Pascua Lama, das wiederum von den Chinesen als interessant eingestuft wird.

Die neue Barrick-Shandong Strategie in Lateinamerika halte ich auch für sehr aussichtsreich. Aus strategischer Sicht war Veladero ein genialer Schachzug. Wenn man das langfristige strategische Potenzial nutzt, um im JV mit China neue Vorkommen in Förderung zu führen, ist man auf dem richtigen Weg. Man muss es nur zu nutzen wissen und die Chinesen nicht als billige Geldgeber ansehen.

Potenzial dürfte es auch noch im Yukon geben. Wobei ich das Potenzial dann eher mit ATAC Resources spielen würde, an der Barrick beteiligt ist.

Für konservative Goldanleger, die zumindest mal an 100-200 US$ Goldpreisanstieg und eine Neubewertung des HUI glauben, ist Barrick Gold eine Tradingposition mit 50% Potenzial bis in 12 Monaten.

Ray123 vor über 8 Jahren

Die Q2-Zahlen sind da:

-Earnings (Q2): $261 Mln. vs. $158 Mln. last year.

-Earnings Growth (Y-o-Y): 65.2%

-EPS (Q2): $0.22 vs. $0.14 last year.

-EPS Growth (Y-o-Y): 57.1%

-Analysts Estimate: $0.18

-Revenue (Q2): $2.16 Bln vs. $2.01 Bln last year.

-Revenue Change (Y-o-Y): 7.5%

Mehr Zahlen & Infos: http://timesofindia.indiatimes.com/business/international-business/barrick-q2-adjusted-earnings-per-share-0-22/articleshow/59782035.cms

busdriver08 vor über 8 Jahren

Ein Wachstumswert....allerdings nur auf lange Sicht gesehen.Kurzfristig könnte man hier die eine oder andere Erholung mitnehmen....

Ray123 vor über 8 Jahren

Sehe ich genauso. Barrick bleibt der Platzhirsch in diesem Segment, muss aber natürlich seine Hausaufgaben machen. Korrekturen kann man als langfristige Idee zum Kauf nutzen.

10 Kommentare

3 Kommentare