Wachstum und Konkurrenz auf dem Prüfstand

| 12 Spekunauten gefällt dieser Artikel

20.10.2017 | Artikel über Voltabox (DE000A2E4LE9) von Blaues Hufeisen

Zusammenfassung

- Starkes Auftragsbuch spricht für rasche Umsatzpotenziale im dreistelligen Millionenbereich.

- Bewertung mit kräftiger Wachstumsprämie und einigen Vorschusslorbeeren gerechtfertigt.

- Die Konkurrenz aus Asien schläft nicht. Das könnte langfristig (ab 2020) ein Problem werden.

Einschätzung

Kaufen Kurzfristige Anlage

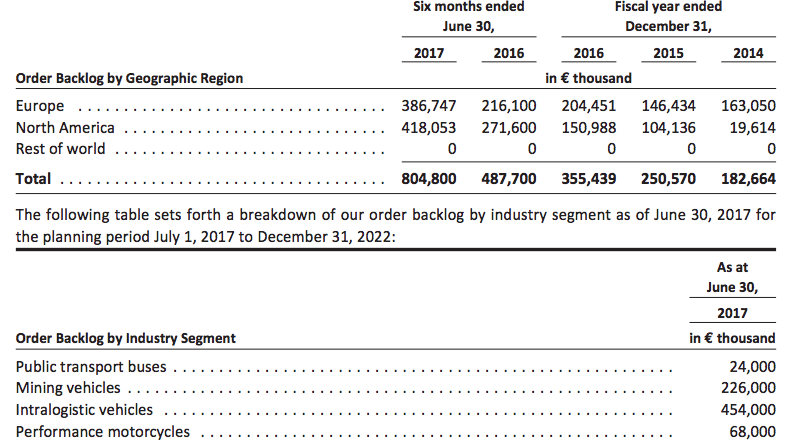

Es besteht kein Zweifel, dass die Bewertung der Voltabox AG sehr ambitioniert ist. Das Unternehmen weist einen Börsenwert von 400 Mio. € auf, bei einem Halbjahresumsatz (Juni 2017) von lediglich 10,6 Mio. € (+135%) und einem Umsatzziel von 25 Mio. € für 2017. Doch es ist unwahrscheinlich, dass die Aktie deshalb einbrechen wird. Denn mit dem klaren Ziel den Umsatz in den nächsten zwei Jahren zu vervierfachen, auf rund 100 Mio. € und mit einem prall gefüllten Auftragsbuch über 800 Mio. €, das bis 2022 abgearbeitet werden soll. kann ich über die Aktie aktuell kein negatives Urteil fällen.

Bis die ersten Zahlen 2018 auf dem Tisch liegen, die beweisen könnten ob die Aussagen vom Management realistisch scheinen, dauert es noch etwas. Bis dahin ist die Bewertung und eine Investition in die Aktie gleichfalls chancen- wie risikoreich.

Da es schon vom "HBMännchen" einen hervorragenden Artikel über die wirtschaftlichen Aussichten von Voltabox bei Spekunauten gibt, wollte ich mich heute mit den technischen Einzelheiten und der Konkurrenz auseinandersetzen, die am Ende für Erfolg oder Misserfolg entscheidend sein werden.

Geschäftsmodell von Voltabox sind keine Batterien, sondern komplexe Systeme

Von einigen Anlegern wird das Geschäftsmodell von Voltabox natürlich falsch verstanden. Man glaubt, dass diese einfach Batterien herstelle. Dabei geht es natürlich um viel komplexere Systeme.

Allerduns solltest Du dir als Anleger schon sehr genau überlegen, ob bei dieser haushohen Bewertung des Unternehmens noch ein Kursgewinn möglich ist. Es ist schon so, dass über kurz oder lang irgendwann einmal die Asiaten wie Samsung SDI, Panasonic und LG das Feld dominieren werden.

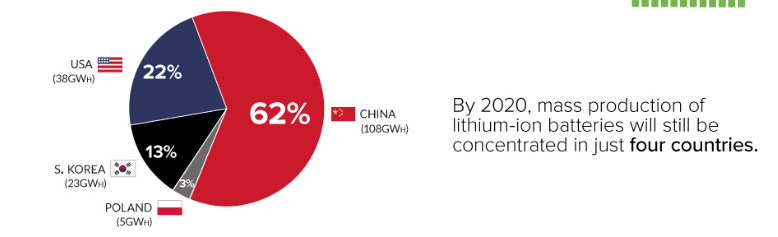

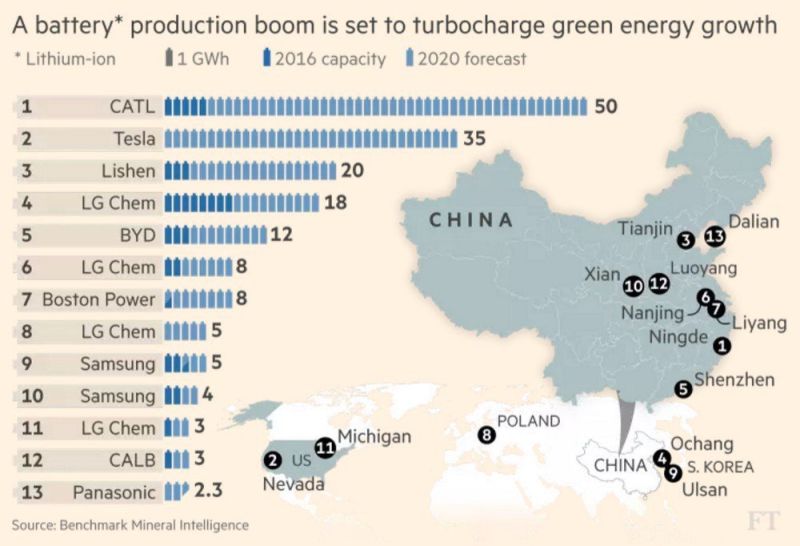

Kaum gesprochen wird dabei über die Chinesen wie BYD, CALB (Global Golden Lithium Battery Manufacturer), Lishen-Wanxiang oder CATL (Contemporary Amperex Technology Co. Limited) und ich muss gestehen, dass ich ausser von BYD bisher noch von kaum einem Chinesen gehört hatte. CATL wurde erst 2011 ins Leben gerufen und ist bereits der drittgrößte Hersteller weltweit und soll bis 2020 zur Nummer Eins aufsteigen. Darum ist die "unterschätzte" Konkurrenz tatsächlich gefährlich. Immerhin sollen sie zusammen bis 2020 weltweit 70% Marktanteil anstreben.

Angesichts dieser Entwicklungen muss man die chinesische Konkurrenz ernst nehmen, sehr ernst sogar.

Tatsächlich ist es nicht von der Hand zu weisen, dass die Chinesen sich den Markt unter den Nagel reißen werden. Sie sind aktiv bei der Sicherstellung der Lithium-Versorgung und investieren teils mit Hilfe staatlicher Subventionen und besitzen die günstigsten Produktions- sowie Kapitalkosten.

Ihr Vorteil könnte einst ähnlich stark werden wie in der Solarzellenfertigung. Uner den TOP-5 Herstellern 2020 werden sich voraussichtlich drei Chinesen befinden.

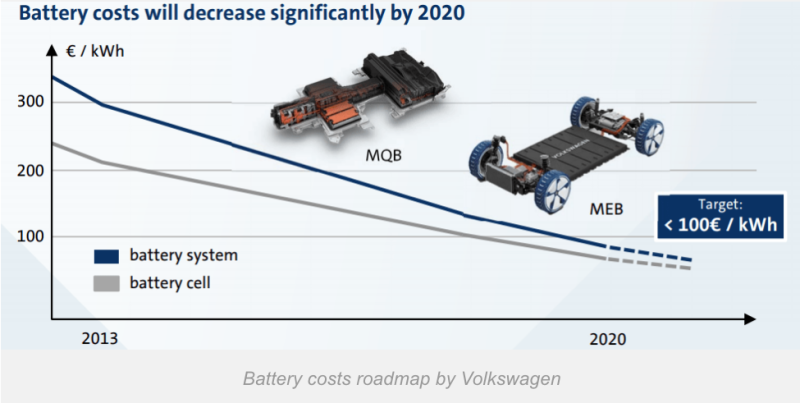

Außerdem gibt es zudem eine berechtigte Sorge wegen des voraussichtlichen Preisverfall bei Batterien, die jährlich 15-20% günstiger werden. Das erhöht zwar die Batteriekapazitäten und steigert die Reichweite bei KFZ, was wiederum der E-Mobilität zum Durchbruch verhelfen wird, führt aber auch zu Druck auf die Margen.

Bezüglich der riesigen Kapazitäten für die Li-Ionen Zellenproduktion, die Hersteller weltweit aufbauen, könnte dies alles zutreffen und die Frage ist berechtigt, ob sich eine Anlage in reine Batteriehersteller tatsächlich lohnt.

Voltabox setzt sich selbst als ein System- und Lösungsanbieter in Szene und profitiert generell von einem stärkeren Einsatz von Nutzfahrzeugen mit E-Antrieb. Das Unternehmen stellt auch keine Zellen her, sondern bezieht diese u.a. von Samsung.

Voltabox zählt in seinem IPO Prospekt folgende Zulieferer auf: A123 Systems, CATL, K2 Energy, Samsung, Toshiba, Valence Technology and XALT Energy.

Damit ist man auch Kunde und nicht nur Wettbewerber.

Hersteller von Batteriesystemen

Die Voltabox sieht sich als Anbieter von auf den Kunden zugeschnittenen Batteriesystemen, mit integriertem Batteriemanagementsystem (BMS). Dadurch ist man besser positioniert als reine Zellanbieter, wenngleich man nicht immun vor Kokurrenten aus Asien ist.

CATL zum Beispiel liefert ebenfalls eigene Batteriesysteme aus und zählt schon namhafte Kunden aus China wie BAIC oder Geely sowie die internationalen Konzerne Peugeot, BMW oder Hyundai zu seinen Kunden. Zudem besitzt CATL eine 22% Beteiligung an der finischen Valmet Automotive, dem Produzenten der A-Klasse von Mercedes.

Deckt ein sehr breites Einsatzspektrum ab

Ein großer Vorteil bei Industriekunden dürfte das breite Einsatzspektrum und der modulare Aufbau sein, den Voltabox anbietet. Bezüglich der Ladezyklen, dem Aussentemperaturbereich und der Kapazität ist man da sehr flexibel. Das erreicht man durch den Einsatz von drei verschiedenen Akku-Technologien. Den Lithium-Eisenphosphatbatterien (Li-Fe-PO4), Nickel-Mangan-Cobalt-Oxid (NMC) Akkus und Lithium-Titan Akkzus (LTO) für eine extrem hohe Anzahl an Ladezyklen (>10.000 statt sonst üblichen 5.000), z.B. falls die Batterie mehrmals täglich aufgeladen werden soll.

Besetzt attraktive Nischen

Dass ein Voltabnox System einmal in einem Auto eingesetzt wird ist eher unwahrscheinlich. Zunächst besetzt das Unternehmen die attraktiven Nischenmärkte wie im Bergbau, Landmaschinen, Bussen oder Gabelstabler. Dort sind die Umsatzpotenziale zwar nicht gigantisch, aber die Margen sollten etwas höher bleiben.

Reichen Nischenmärkte aus, um eine halbe Milliarde Bewertung zu rechtfertigen?

Die Frage bleibt natürlich, ob die einzelnen Nischen groß genug sind, damit Voltabox langfristig weiter zulegen und in die gegenwärtige Marktkapitalisierung hinein wachsen kann. Anhand des Auftragsbuchs scheint das theoretisch möglich zu sein, selbst wenn 77% des gesamten Auftragsbestands auf gerade einmal zwei Großkunden zurückgehen.

Ein Blick in den IPO-Prospekt zeigt, dass die Geschäftsbereiche Bergbau und "Intralogistik" (Gabelstapler, Lader usw.) den Löwenanteil am Auftragbestand innehalten. Das Auftragsbuch ist in den letzten drei Jahren auch geradezu von 183 auf >800 Mio. € explodiert. Von daher mache ich mir über die kurzfrisitge Umsatzwachstumsrate in den nächsten 2-3 Jahren eher weniger Sorgen.

Fazit

Die Voltabox-Aktie bietet für 2018 ein positives Überraschungspotenzial. Negative Schlagzeile wie plötzliche Auftragsstornierungen erwarte ich kaum. In den kommenden Jahren wird der Konkurrenzdruck aus Asien sicher um einiges schärfer werden. Aber Voltabox hat sich in Nischen positioniert und dürfte diese auch zunächst verteidigen können.

Zumindest auf längerfristige Sicht sehe ich darum durchaus Umsatzpotenziale im dreistelligen Millionenbereich.

Bei der Aktienbewertung müssen sich Anleger darauf einstellen, dass das Potenzial zunächst unterschätzt, dann wiederum überschätzt wird wenn die ersten Quartalszahlen hereinkommen.

Darum erwarte ich auch eine Übertreibungsphase beim Kurs, die aber bei aktuellen Kursen knapp unter 30 € noch nicht begonnen hat. Erst bei Kursen >50 € oder gar 100 € müsste man von überambitionierten Aussichten ausgehen. Bis dahin wird die Aktie sehr volatil sein, aber tendenziell nach oben streben.

Kursschwäche kaufen, lautet darum zunächst die Devise, es sei denn die Zahlen enttäuschen derart kräftig, dass man die Reißleine ziehen müsste. Danach sieht es zurzeit nicht aus.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (3)

JojoMN vor über 7 Jahren

Super Bericht

Ray123 vor ungefähr 8 Jahren

Prall gefüllte Auftragsbücher und guter Ausblick für 2018: "Voltabox will im laufenden Jahr seinen Umsatz mehr als verdoppeln. Das Unternehmen erwartet einen Anstieg auf 60 Millionen Euro, 120 Prozent mehr als 2017. Dabei wird eine Ebit-Marge in der Größenordnung von rund zehn Prozent angestrebt. Wesentliche Wachstumstreiber sollen die Marktsegmente Intralogistik und Bergbaufahrzeuge sein. Im Geschäftsjahr 2019 sollen die Erlöse wie bereits angekündigt auf 100 Millionen Euro ansteigen.

Damit bekräftigt die Unternehmensführung um Jürgen Pampel ihr Ziel, deutlich stärker zu wachsen als der Gesamtmarkt. Der soll um jährlich elf Prozent zunehmen."

BobLeeSwagger93 vor über 8 Jahren

Ein kritischer Bericht, aber trotzdem richtig Klasse....Danke!

1 Kommentar