Internet der Dinge: Zukunftsaktie

| 26 Spekunauten gefällt dieser Artikel

27.07.2017 | Artikel über Telit Communications (GB00B06GM726) von Blaues Hufeisen

Zusammenfassung

- Die Telit-Aktie kam wegen einer überraschenden Kapitalerhöhung leicht zurück. Mehr Transparenz ist nötig!

- Das Wachstum im Kernmarkt, dem Internet der Dinge (IoT) ist weiterhin intakt, wenn auch nicht stürmisch und dürfte noch viele Jahre anhalten.

- Die Bewertung mit einem erwarteten KGV von 12 im nächsten Jahr ist für eine Technologieaktie spottbillig.

Einschätzung

Kaufen Langfristige Anlage

Möchstest Du mehr zum Thema Internet der Dinge und Industrie 4.0 erfahren? Dann ist die Aktienanalyse von Telit Communications vielleicht interessant für Dich!

Telit Communications PLC ist ein am Londoner Börsensegment AIM (Alternative Investment Market) notiertes und in Italien ansäßiges Unternehmen, mit einem wichtigen Forschungzentrum in Tel Aviv und weiteren Zentren weltweit wie Hamburg, Seoul oder Chicago.

Die weltweite Vernetzung ist bei Telit eine gelebte Unternehmensphilosophie. Denn Telit gilt als ein globaler Marktführer im Wachstumssektor Internet der Dinge.

Darum habe ich mir einmal die wichtigsten Bausteine für eine relevante Aktienbewertung herausgesucht.

Viele Lösungen und Möglichkeiten des Internets der Dinge lassen sich heute nur erahnen, es ist das Herzstück der dritten industriellen Revolution, die auch als Industrie 4.0 bezeichnet wird.

Der Phantasie sind kaum Grenzen gesetzt.

Selbstfahrende Autos, Kühlschränke, die von selbst nachbestellen. Maschinen, die ihren Status an ein zentrales System melden und sogar Wartungsarbeiten selbst in Auftrag geben können. Feuermelder, die Löschanlagen bedienen und die Feuerwehr alarmieren. Positionsbestimmung von LKWs, Zügen oder Taxis.

Allein für das Automobilsegment ergeben sich mehr Anwendungsbereiche als mir selbst einfallen würden.

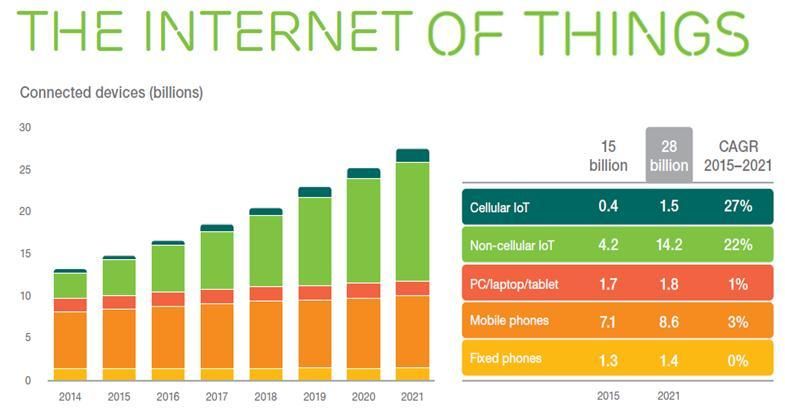

Wenn die optimistischen Prognosen stimmen, dann werden bis zum nächsten Jahrzehnt mehr als 30 Milliarden Geräte mit dem Internet verbunden sein. Wobei die vom Menschen gesteuerten Devices, eine kleine Minderheit darstellen werden.

Die einstige kühne Prognose von Ericssons CEO, dass die Zahl von 50 Milliarden Geräten schon 2020 erreicht sein könnte, wurde zwar mittlerweile auf 30 Milliarden gekürzt. Doch sollte man ihm dennoch zu dieser Weitsicht gratulieren, denn 2010 war diese Schätzung visionär.

Schon jetzt sind es - Smartphones nicht mitgezählt - irgendwo zwischen 6 und 10 Milliarden vernetzte Geräte und es werden täglich mehr.

Zum Vergleich: Die jährlich verkaufte Zahl an Mikrocontrollern liegt bei 18 Milliarden.

Das heißt im Grunde, dass jede Recheneinheit oder - auf Neudeutsch - jede System-on-a-Chip Lösung (SoC), über einen Kommunikationskanal ins Internet verfügen wird.

Das am stärksten wachsende Segment wird die mobile Interkonnektivität werden (Cellular IoT). Darunter sind alle Geräte mit IoT-Mobilfunk-Modulen vereint, dem bisherigen Schwerpunkt von Telit.

Die Zahl der ausgelieferten IoT Module mit Mobilchip soll in den kommenden fünf Jahren, jährlich um 30% wachsen, auf 365 Millionen im Jahr 2021. Die Gesamtzahl der mobil vernetzten Geräte wird natürlich höher liegen und auf 1,5 Mrd. geschätzt.

Hier stehen wir heute

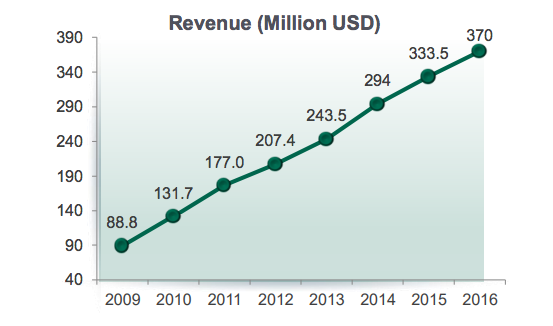

Im Gesamtjahr 2016 wurde ein Umsatz von 370,3 Mio. US$ erreicht (Vorjahr 333,5 Mio. US$). Das IoT Servicegeschäft konnte von 25,7 auf 35,1 Mio. US$ wachsen und die Gesamtmargen (EBITDA) um 20% auf 54,4 Mio. US$ verbessern. Damit stieg die EBITDA-Marge um einen vollen Prozentpunkt auf 14,5%.

Der Gewinn pro Aktie lag 2016 bei 0,26 US$ und es wurde eine Dividende von 7 Cent je Aktie bezahlt.

Das Wachstum der letzten Jahre ist solide und der Umsatz nähert sich nun der 500 Mio. US$-Marke. Ein Ende dieses Trends ist nicht abzusehen.

Das Zukunftspotenzial bis 2020

Ende 2017 dürfte die Umsatzmarke von 400 Mio. US$ geknackt werden und im nächsten Jahr sind 450-500 Mio. US$ vorstellbar. Das jährliche Wachstum liegt damit bei 10-15% und dürfte in den nächsten drei Jahren eher am oberen Ende dieser Spanne zu finden sein.

Für den Gewinn pro Aktie sind in diesem Jahr 0,23 US$ und im nächsten rund 0,30 US$ vorstellbar.

Aktienkurs seit Mai unter Druck - Einstiegsgelegenheit?

Ein kleiner Haken bei der Bewertung, sind die in den letzten Jahren übernommenen und konsolidierten Unternehmen und der in diesem Zusammenhang angefallene "Goodwill", der laufend abgeschrieben werden muss. Mit dieser Strategie kauft Telit Marktmacht und Umsatzpotenziale dazu, muss die verschiedenen Firmen dann jedoch auch erfolgreich integrieren.

Der Aktienkurs geriet deshalb nach einem Jahreshoch von fast 5 US$ im Mai deutlich unter Druck. Telit gab 11 Mio. Aktien (10% des Kapitals) im Rahmen einer Privatplatzierung für 340 Pence aus und sammelte so 39 Mio. Britische Pfund ein, die man wieder für Akquisitionen verwenden will. Diese Maßnahme kam etwas überraschend.

Die Übernahmestrategie muss generell nicht falsch sein. Cisco Systems hat in den 90er Jahren ebenfalls bewiesen, dass sie mittels Übernahmen stark wachsen konnten und sich zum Weltmarktführer im zuvor stark zerklüfteten Netzwerk-Markt entwickelten.

Die Übernahmen von Telit bezogen sich bisher auf den Zukauf von Technologien und Patenten und das dürfte in den kommenden Jahren weitergehen.

Eine supergünstige Bewertung mit einem erwarteten KGV von nur 12

Wenn Du glaubst, dass alle Wachstumsprognosen schon im Kurs enthalten sind, wie es bei Technologiefirmen oft der Fall ist, dann täuschst Du dich. Tatsächlich ist die Bewertung von Telit Communications, die für Hochtechnologie und Wachstum steht, ungefähr so tief wie bei einem Alteisenwarenhändler oder Stahlkocher.

Beim aktuellen Kurs von 3,69 US$ beträgt das KGV 2017e nur 16 und 2018e liegt es sogar bei nur 12.

Der Wettbewerber Sierra Wireless aus Kanada kommt aktuell auf ein KGV 2018e von 28 und ist damit mehr als doppelt so teuer.

Im Unterschied zu Telit ist Sierra Wireless als kanadisches Unternehmen, das an der Börse von Toronto notiert ist, deutlich transparenter und berichtet sogar vierteljährlich, während Telit nur halbjährlich, jeweils im März und September, über den Geschäftsverlauf informiert.

Doch rechtfertigt dies einen so beträchtlichen Bewertungsunterschied?

Zumindest gehe ich davon aus, dass beide Unternehmen in Zukunft stark wachsen werden.

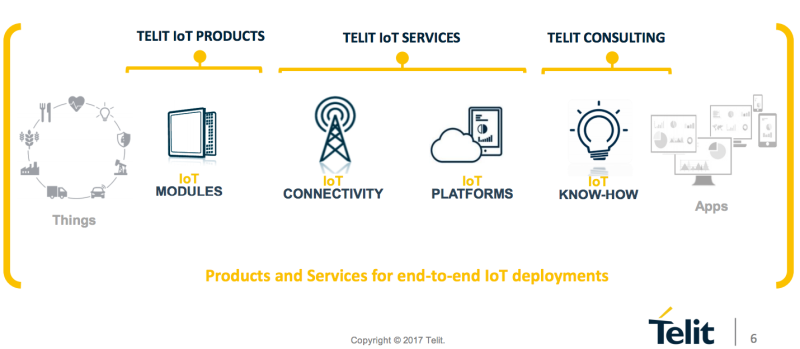

Wobei die Module selbst eher das Eintrittstor in die IoT-Welt sein werden, die sich zu einem - wenn auch margenstarken - Brot und Buttergeschäft entwickeln, während das Gewinnwachstum in Zukunft mehr über Software-Lizenzen, Services, Cloud-Lösungen und Systeme erzielt werden dürfte.

Darum befindet sich Telit bereits jetzt in einer Transformationsphase. Bisher werden 90% des Umsatzes mit Telit IoT Produkten (Modulen) erlöst. Der Service-Bereich ist zurzeit noch defizitär, wächst aber mit Jahresraten von über 30% und befindet sich damit voll auf Kurs.

Cisco und Freudenberg bauen auf Telit

Mit der Implementation von Telit's deviseWISE Technologie bei Cisco Industrie-Routern werden die möglichen Anwendungsfelder vergrößert und der Markteintritt in den IoT-Markt für Unternehmen geebnet. Auch die deutsche Firma Freudenberg IT (FIT) wird die Lösungen von Telit einsetzen, um industrielle Systeme miteinander zu vernetzen sowie Maschinen an die ERP-Software anzudocken.

Fazit

Das IoT Wachstum ist real und wird in den nächsten zwei Jahrzehnten anhalten. Es kann immer einmal eine kurze Wachstumsunterbrechung geben, bis durch die Findigkeit der Ingenieure wieder neue Anwendungsfelder entdeckt werden, die dann den nächsten Wachstumsschub ermöglichen.

Die Marktführer werden in diesem Umfeld Spitzenbewertungen erreichen und die Chance, dass Telit zu den führenden Anbietern zählen wird, halte ich für sehr groß.

In Phasen wie jetzt solltest Du die Aktie von Telit langsam einsammeln, bevor das Potenzial von Anlegern erkannt wird. Es ist langfristig auf jeden Fall ein deutliches Kurspotenzial vorhanden.

Mit 15% Wachstumsrate ist das kurzfristige Wachstum nicht stürmisch, kann sich aber jederzeit beschleunigen. Darum ist die Bewertung für ein Technologieunternehmen vergleichsweise tief und somit attraktiv.

Wir stehen jetzt vor der großen Welle der IoT Implementation. Ein Megatrend, der bis 2020 unaufhaltsam losrollen wird und sich voraussichtlich bis Mitte der 2020er Jahre beschleunigen wird.

Für den Aktienkurs bedeutet dies, dass er sich sprunghaft entwickeln und kurzfristig sogar verdoppeln könnte, bis ein KGV von 20-25 erreicht wurde - und sich die Aktie selbst von dieser Basis ausgehend trotzdem noch weiter positiv entwickeln dürfte.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (5)

Thor77 vor über 8 Jahren

Brutaler Abverkauf heute momentan - 40 %

Hai vor über 8 Jahren

Heute Traum-Einstiegskurse nach den Zahlen. Es war richtig, diese abzuwarten...

Hai vor über 8 Jahren

Jetzt randvoll hier...

alphabeting vor über 8 Jahren

Das "Internet der Dinge" geistert als Schlagwort seit Jahren durch die Medien und sicher ist an diesem Hype auch irgendwas dran. Dass aber ein kleine Firma mit Namen Telit diesen Zukunftsmarkt beherrschen und Zitat: "durch die Findigkeit der Ingenieure wieder neue Anwendungsfelder entdeckt werden" ist für mich Wunschdenken, aber keine realistische Betrachtung. Zudem scheint man ja selbst wenig in die eigenen Kompetenz zu vertrauen, wenn man ständig andere Firmen (=Know How) einkaufen und teuer integrieren muss. Gegen einen Wachstumswert sprechen zudem das niedrige KVG und die Dividendenstrategie.

Grundsätzlich finde ich es spannend hier von neuen Unternehmen zu lesen, aber zu einer fundierten Analyse gehört immer auch eine SWOT Betrachtung, damit man sich ein klareres Bild machen kann und erkennt, dass sich jemand wirklich mit dem Unternehmen und dem Markt beschäftigt hat, anstatt sich nur wie ein Fischverkäufer auf dem Wochenmarkt zu äußern.

Hai vor über 8 Jahren

Danke für deinen Beitrag. Welche Firma ist denn im Industrial IOT Bereich besser und vor allem breiter aufgestellt? Großkonzerne wie SAP sind nicht umsonst Partner und verkaufen Telit-Lösungen. Hier stecken Jahrzehnte F&E drin. Software/Internet-Unternehmen verkaufen sich natürlich gerne als IOT Player, dabei ist Telit noch vor Sierra Wireless das einzige Unternehmen weltweit, das High-end-Module, Konnektivität und Cloudplattform mitsamt Service aus einer Hand anbieten kann. Das anorganische Wachstum war/ist sinnvoll und nötig und hat ja bislang auch Früchte getragen. Der operative Cashflow gewinnt deutlich an Fahrt. Man erwartet weiterhin zweistelliges Wachstum bei höheren Margen. Warten wir mal die Zahlen diesen Monat ab. Cashbedarf dürfte man nach der letzten KE zu 340 pence (+30% höher) jedenfalls keinen mehr haben. Ich halte eine Übernahme mit deutlichem Premium für denkbar.

MMeier vor über 8 Jahren

Was ist ein KVG? Karnevalsgesellschaft? Du meinst sicher das KGV, ich möchte aber auf einem Tippfehler jetzt nicht zu lange rumreiten. Was mich jedoch völlig an der Art und Weise wie Du hier auftrittst stört, ist Dein absoluter Anspruch Recht zu haben. Nur Deine Meinung zählt und Du bist der Meinung es braucht immer eine SWOT-Analyse. Dieser Meinung bin ich aber ganz und gar nicht. Und jetzt?

Jetzt schreibe ich Dir mal was ins Stammbuch: Wenn Du doch so toll bist - und so gute SWOT-Analysen machen kannst - wie wäre es dann, wenn Du mal loslegst und Deine SWOT-Analysen hier bei den Spekunauten einstellst?

Turtle vor über 8 Jahren

Stammen die Gewinnschätzungen (0.23 und 0,30 USD) von Analysten oder eigenen Annahnen?

Im Netz ist dazu leider schwer beladtbares zu finden.

Schön zusammengefasster Artikel.

.

Ray123 vor über 8 Jahren

Schau doch mal auf dieser Seite:

http://de.4-traders.com/TELIT-COMMUNICATIONS-PLC-4005153/fundamentals/

Hai vor über 8 Jahren

Der Kurs kam nicht unbedingt wegen der KE zurück, denke ich. CEO Cats hat sich von Anteilen getrennt, um eigene Schulden zu tilgen. Das hat den Markt irritiert und wohl auch dafür gesorgt, dass weitere Mitarbeiter ihre alten, günstigen Optionen teilweise eingelöst haben. Wenn die Firma keine krummen Dinger dreht, ist das hier aber ein Selbstläufer auf Sicht der nächsten Jahre.

6 Kommentare

5 Kommentare