Nach Ausverkauf - wo liegt der Wert? Eine Schrottaktie auf dem Weg zum Schafott oder ins Börsenparadies?

| 9 Spekunauten gefällt dieser Artikel

20.09.2017 | Artikel über General Electric (US3696041033) von Blaues Hufeisen

Zusammenfassung

- GE kurzfristig überverkauft und überreif für einen Rebound der Aktie.

- Die Dividende wurde in 7 der letzten 10 Jahre erhöht. Für 2018 liegt die erwartete Dividendenrendite bei 4%.

- Langfristig ist die Aktie ein Relikt der US-Industriegeschichte und wird wohl nie mehr zu seiner alten Stärke zurückfinden.

- Neuer CEO muss zunächst tiefe Ziele verkünden, die er längerfristig höchtwahrscheinlich übertreffen wird.

- Risiken bestehen beim Geschäft für Turbinen zur Stromerzeugung, die von kleinen dezentralen alternativen Erzeugungsformen verdrängt wird.

Einschätzung

Verkaufen Langfristige Anlage

Was macht eigentlich GE?

Eines der größten Probleme, die ich bei meiner Analyse des Industriekonglomerats General Electric lösen musste, war die Frage: Was macht GE eigentlich?

Jeder von uns ist bestimmt mit einigen Produkten von GE vertraut. Im Industriebereich und im Gesundheitswesen gehört GE zu den führenden Service- und Hardwareanbietern weltweit. Gleichwohl ist das Produktportfolio zu umfangreich, so dass es mir schwer fällt alle Strategien und Perspektiven zu erfassen und wenn ich es versucht hätte, wäre diese Analyse nicht unter 100 Seiten geworden.

GE teilt sein Geschäft in die Sparten: Capital, Aviation, Digital, Energy Connection, Healthcare, Lightning, Oil & Gas, Power, Renewable Energy, Transportation.

Vom angestaubten Image des Industriegeschäfts will man nun schleunigst wegkommen und hat einige Initiativen ins Leben gerufen, die Digitales und Trends wie das Internet der Dinge (IoT) in den Vordergrund stellen. Mit IoT will GE alle weltweit laufenden 10.000 Turbinen, 60.000 Jet-Antriebe in Flugzeugen und 100 Mio. LED Lampen intelligent vernetzen.

Am wichtigsten sind wohl die Geschäftsbereiche Strom/Energie, Gesundheit und die Flugzeugsparte (inkl. Militär), die allesamt überdurchschnittliche Wachstumsraten verzeichnen.

GE besitzt große, mit 5-6% jährlich wachsende Geschäftsfelder, ein riesiges 300 Mrd. US$ schweres Auftragsbuch und erwartet 2017 in seiner Industriesparte einen operativen Gewinn von 17 Mrd. US$.

Die Frage, was GE eigentlich macht, ist vielleicht "banal", doch sie trifft den Kern der vielschichtigen Probleme bei GE ziemlich genau. Sogar der US-Business-Fernsehsender CNBC stellt die Frage, What business is GE in?, in seinem Artikel über den neuen CEO in den Vordergrund.

Haufenweise Problemfelder aus der Vergangenheit

Seit der Jahrtausendwende und dem Scherbenhaufen, den der ursprünglich gefeierte und von 1981 bis 2001 im Dienste der Firma stehende Spitzen-CEO John F. Welch hinterließ, vermochte es keiner seiner Nachfolger die Geschäfte wieder auf den Erfolgspfad zurückzuführen. Nachfolger Jeff Immelt bemühte sich von 2001 bis 2007 mit derr Schadensbegrenzung, bis ihn die Finanzkrise kräftig wachschüttelte. Danach erfolgten zaghafte Verbesserungsmaßnahmen, die 2016 schon wieder scheiterten und im Mai zur überraschenden Ernennung des neuen CEOs führten. Probleme waren vor allem in den Sparten Stromnetze und Öl & Gas erkenntlich und wohl ausschlaggebend für den Rauswurf des alten und Ernennung des neuen CEOs. Der kommt immerhin aus der strategisch besser aufgestellten Healthcare-Sparte. Seit dem 1. August 2017 steht mit John F. Flannery der dritte CEO vor seiner Bewährungsprobe und das Erbe, das er antritt ist alles andere als leicht.

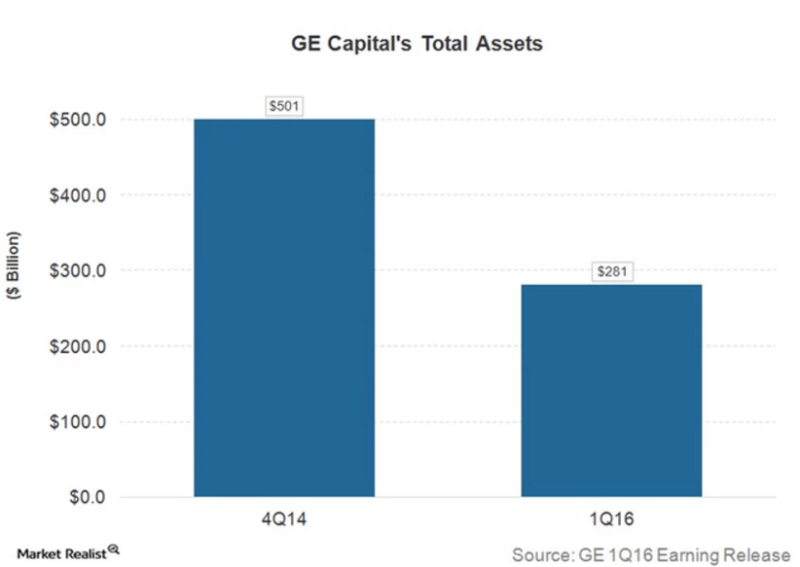

Ein Kursbeschleuniger und schlussendlich dennoch ein unendschuldbar großer Fehler war es, die GE mit ihrem neuen und modern klingenden Geschäftszweig GE Capital unübersichtlich stark aufzublähen. Am Ende war GE immer mehr zu einem Hedgefonds, der sogar Immobilien finanzierte und wandte sich so immer mehr vom Kerngeschäft ab. Aus dem stabil wachsenden Industriegeschäft wurde ein Leasinggeber und Finanzierer für allerlei Unsinnigkeiten. Schlussendlich wurde die Bilanzsumme von 50 Mrd. US$ im Jahre 1990 auf rund 750 Mrd. US$ im Jahr 2007 aufgebläht. Am Ende sorgte die Finanzkrise 2008 beinahe für den Bankrott des Industriewertes, der seit der Geburt des des Dow Jones Index in dessen Reihen verweilt. Nur mit viel Glück und Einfallsreichtum überstand das Unternehmen diese existenzbedrohende Krise und Anfang 2015 wurde schließlich der Verkauf eines großen Finanzpakets von GE Capital bestehend aus dem Immobilienportfolio an Blackstone beschlossen, so dass sich die Bilanzsumme von GE Capital auf einen Schlag beinahe halbierte.

Zurück zu den Wurzeln

Der Großteil des Cash-Flows sollte fortan wieder mit dem Industriegeschäft erzielt werden. Der aktuell erwartete freie Cash-Flow nach Investitionsaufwendungen liegt jährlich bei rund 15-20 Mrd. US$ und bietet einen großen Spielraum für Schuldenabbau, Aktienrückkäufe und eine relativ freundliche Dividendenpolitik.

Die hohe Verschuldung bleibt aber ein drückendes Problem, so dss hier GE kaum Möglichkeiten besitzt um entscheidende Zukunftsinvestitionen anzuleiern. Auch der Aktienkurs ist schon lange kein Vehikel mehr um damit Übernahmen abzuwickeln.

Strategisch sind dem Konzern also die Hände gebunden.

So weist GE heute immer noch ein langfristiges Schuldenniveau von 104 Mrd. US$ sowie weiteren 110 Mrd. US$ kurzfristigigen Verbindlichkeiten. Die Gesamtsumme an Fremdkapital umfasst 280 Mrd. US$ und würde im Falle einer Finanzkrise zu erheblichen Abschreibungen führen, die das Eigenkapital von 75 Mrd. US$ schnell aufzehren könnten. Erhebliche 70 Mrd. US$ sind außerdem Goodwill, böse Zungen könnten auch sagen, dass dieser Vermögenswert rein "imaginär" ist.

Die Eigenkapitaldecke ist also äußerst dünn und wird nur durch den relativ hohen Cash-Bestand von 44 Mrd. US$ abgefedert. Doch auch dieser geht seit Jahren und Quartalen immer weiter zurück.

Charttechnisches Todesurteil

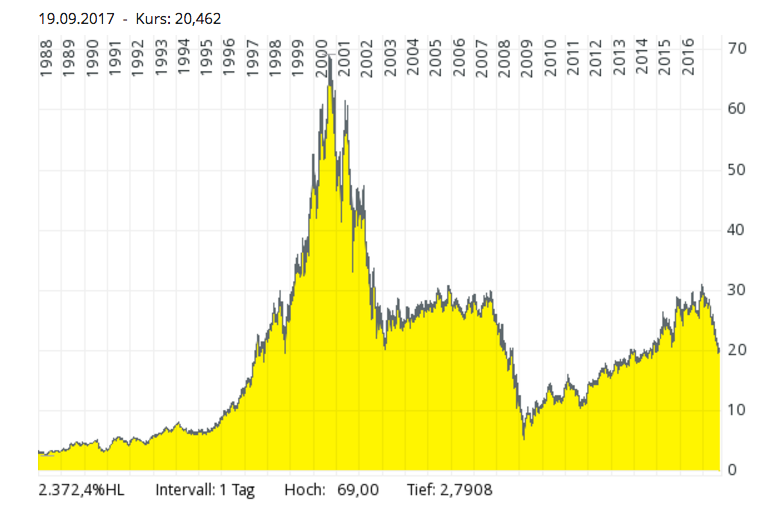

Betrachten wir den ultralangfristigen Chart. Dort sehen wir, dass die Aktie ihre gesamte Übertreibung, die GE von 1995 bis 2000 erlebte, bis 2008 abgebaut hat. Seitdem war die Aktie in einem zaghaften Erholungstrend, der Anfang 2017 endete.

Aktien sind langfristig ein klarer Verkauf

Aufgrund des starken Fundaments und des frischen Windes, den der neue CEO versprüht, gehe ich davon aus, dass es bei GE im Laufe 2018 und nach einer erfolgten Bodenbildung, die sich heute noch nicht exakt planen lässt, für eine Kurserholung in den nächsten 2-3 Jahren in Frage kommt.

Das 3. und vielleicht auch das 4. Quartal dürften sehr schwach ausfallen, denn insbesondere wird Flannery seine Gunst der Stunde nutzen, um seinem Vorgänger Immelt so viel Dreck in die Schuhe zu schieben wie möglich. Nigel Coe, der Analyst von Morgan Stanley erwartet gemäß einem Barron's Artikel genau dies.

Das große Problem, das ich hier jedoch nicht verharmlosen möchte, sehe ich in einem erneuten Abschwung der US-Konjunktur, die GE mit seiner äußerst dünnen Kapitaldecke erheblich gefährdet. Daran ändert auch die aktuelle Dividendenrendite von 4% nichts, die nur ein kleines Trostpflaster für die zerstörten Werte darstellt. Die letzten beiden CEOs haben sich sprichwörtlich wie ein Elefant im Porzellanladen verhalten und sich an seinen Aktionären sowie enttäuschten Mitarbeitern zugleich versündigt.

Peer Group Bewertung

Rein aus dem Bauch heraus wäre für GE ein höheres KGV möglich als das KGV18e von 15. So weist die ebenfalls schwergängige Schweizer ABB ein KGV18e von 18 auf. Beim EV/EBITDA18e liegt GE mit 12 jedoch auf einer ähnlichen Stufe wie die ABB mit 11. Im Vergleich zu anderen Industriefirmen der USA wie United Technologies oder Honeywell ist das KGV von GE ebenfalls zu tief, was aber auch hier wieder mit dem aktuell schwierigen Cash-Flow Situation erklärbar bleibt und der hohen Notwenditkeit für den Abbau von Verbindlichkeiten geschuldet ist.

Fazit

Eigentlich können wir als Zocker durchaus darüber nachdenken, ob wir unter gewissen Voraussetzungen wie bspw. einem gestärkten Quartalsausblick und erfolgreichen Kostensenkungsmaßnahmen vielleicht zum Jahresende - nach dem Ende der Steuerverlustverkäufe - ein paar Aktien für einen kurzfristigen Trade kaufen sollten. Idealerweise wäre ab Januar 2018 eine Möglichkeit für eine Erholung von 20-30% gegeben. Am besten wäre es dafür, wenn der Kurs vorher noch einmal ordentlich in den Bereich von 15 € abschmieren würde.

Dem gegenüber steht die langfristige Wertzerstörungsstrategie, die auch aus geopolitischer Sicht nicht besser wird und einen weiteren Kursverfall unter 10 € möglich erscheinen lässt. Zumal sich GE auch gegen Siemens behaupten muss, die deutlich agiler sind. Darum stelle ich die langfristige Verkaufsempfehlung VOR das Potenzial einer möglichen und wahrscheinlichen Erholung, die ohnehin spätestens bei 30 € ziemlich sicher scheiten dürfte, wahrscheinlich schon deutlich früher.

Die optisch attraktive Dividendenrendite stützt den Kurs zwar aktuell und ich halte es sogar für möglich, dass die Dividende beibehalten wird, jedoch nur unter dem Hoffnungsschimmer, dass die USA vor 2020 keine starke Rezession erleben. Das heißt aber auch, kleinste Probleme könnten hier schnell zu einer Kürzung der Dividende führen und die Aktie als das entlarven was sie ist: Eine "Value-Falle".

Außerdem werde ich das Gefühl nicht los, dass sich GE in den letzten Jahrzehnten verrannt und verzettelt hat. Vielleicht wäre eine Aufspaltung der GE Konzerns in kleine schlagfertige Einheiten die aktionärsfreundlichste Lösung.

Sollte sich also ein dummes Finanzkonglomerat finden, der den großen Rest von GE Capital mit seinen horrenden Finanzschulden komplett übernimmt, dann wären die entstehenden vier GE-Gesellschaften: IT, Power, Healthcare und Aviation eventuell deutlich besser positioniert und zusammen eheblich mehr wert als das heutige Konstrukt.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (4)

JojoMN vor über 7 Jahren

Super Artikel

Ray123 vor über 8 Jahren

Nun schwächt sich GE auch noch selber und gibt seine Sparte für Elektrobauteilen und Stromaggregaten an den Schweizer Elektrotechnikkonzern ABB hier. Der Konzern aus Zürich übernimmt für 2,6 Milliarden Dollar die Sparte GE Industrial Solutions vom Rivalen General Electric.

Nicht gerade der beste Deal, denn: Die GE-Sparte kam vergangenes Jahr auf einen Umsatz von rund 2,7 Milliarden Dollar und eine operative Umsatzrendite (Ebitda-Marge) von etwa acht Prozent. Wenn man das Geld nicht klug investiert ist der Verkauf eine weitere Schwächung für den US-Konzern. Was GE mit dem Geld nun macht steht zum gegenwärtigen Zeitpunkt leider noch nicht fest; einige Anleger rechnen Anfang 2018 mit der Ausschüttung einer Sonderdividende. Time will tell...

Blaues Hufeisen vor über 8 Jahren

Folgender Artikel ist vielleicht noch interessant? Siemens vs. GE:

http://boerse.ard.de/aktien/das-duell-siemens-vs-GE100.html

Ray123 vor über 8 Jahren

Siemens und GE sind ja seit Jahrzehnten erbitterte Konkurrenten, da sich ihre Geschäftsfelder oftmals überschneiden. Dabei hatte General Electric stets die Nase vorn, machte mehr Umsatz, erwirtschaftete die höheren Margen. Entsprechend ist der Aktienkurs gestiegen. Der Aktienkurs von Siemens ist dagegen mehr oder weniger seitwärts gelaufen. Siehst du bei Siemens zum gegenwärtigen Zeitpunkt bessere Kaufchancen - oder siehst du den gesamten Sektor eher im Korrekturmodus?

Blaues Hufeisen vor über 8 Jahren

Kurzfristig würde ich eine Siemens bevorzugen. Hier hat man sich in den letzten Jahren etwas solider aufgestellt. Die US-Strategie immer alles der Gewinnmarge unterzuordnen halte ich für gefährlich. Zudem ist Siemens in China besser aufgestellt und hat bei den Margen sogar noch Nachholpotenzial gegenüber GE.

Aber ich bin kein Experte für die komplexen Industrieanwendungen dieser Konzerne.

Mich törnt der gesamte Sektor aktuell nicht wirklich an. Bei GEs Healthcare und Aviation sehe ich sogar langfristig das Problem, dass die Regierungen weltweit eine Kostenbremse einbauen könnten und ob sich die US-Militärausgaben ohne Ende weiter erhöhen lassen?

Das sind natürlich nur die langfristigen Risiken auf Sicht von 10 Jahren...

Ray123 vor über 8 Jahren

Vielen Dank für deine Einschätzung zu Siemens .

7 Kommentare