Nach 110-Millionen-Dollar-Deal - nun ist der Weg nach oben frei

| 18 Spekunauten gefällt dieser Artikel

31.07.2017 | Artikel über Altura Mining (AU000000AJM9) von Turtle

Zusammenfassung

- Minenfinanzierung durch 110-Millionen-USDollar-Anleihe gesichert

- China-Partner interessiert an zeitnaher Produktionsverdopplung

- Künftiges Bewertungs-Gap: Cash-Cow mit prognostiziertem >100 Millionen AUD Free Cashflow aber <240 Millionen AUD Marktkapitalisierung

- Wohl nur ein Umstand könnte Aktienkurs bremsen

Einschätzung

Kaufen Langfristige Anlage

Wie Altura Mining zu Wochenschluss bekannt gab, hat das Unternehmen die letzte Kapitalmaßnahme zur Finanzierung der Mine in trockene Tücher gebracht. Erfreulich für Aktionäre: Der Großteil des benötigten Kapitals wird über eine Anleihe mit einem Volumen von 110 Millionen US-Dollar (USD) finanziert.

Der angehende Lithium-Produzent verfügt damit über ausreichend finanzielle Mittel um den Bau der Minenanlage abzuschließen um im ersten Quartal 2018 in die kommerzielle Produktion zu starten. Warum es darüber hinaus Gründe gibt für eine bevorstehende Neubewertungs-Rallye, wird im Folgenden erklärt.

Quelle: Altura Mining Twitter

‚Debt’ statt ‚Equity’ schafft zusätzlichen Shareholder Value

Das Wichtigste vorab: Die aus Aktionärssicht unbeliebte, drohende Verwässerung des Grundkapitals durch die Ausgabe neuer Aktien konnte auf einem Minimum gehalten werden. Vielmehr greift Altura – wie angekündigt – auf eine sogenannte „loan note“ zurück. Diese Schuldverschreibung hat ein Volumen von 110 Millionen USD. Die Kreditgeber wiederum stammen aus den USA und der Schweiz. Magy LLC, die Altura einen Betrag von 50 Millionen USD zur Verfügung stellen, und CarVal Investors (30 Millionen USD) haben jeweils mehr als 10 Milliarden USD an Assets unter Verwaltung.

Die Konditionen für die Anleihe sind durchaus happig: Neben Ausgabekosten in Höhe von 7,15 Millionen USD (6,5% der 110 Millionen USD) muss Altura in den kommenden 3 Jahren 14 bzw. 15 Prozent (je 18 Monate) an Zinsgebühren für die Rückzahlung leisten. Über diesen Zeitraum nämlich wurde die Laufzeit bis zur endgültigen Rückzahlung der Gesamtsumme vereinbart. Die erste Tranche (33 Millionen USD) wird Altura spätestens bis zum 4. August zufließen, die zweite Tranche (77 Millionen USD) bis maximal 27. September. Angesichts des zu erwartenden freien Cashflows im dreistelligen Millionenbereich dürften die Konditionen letztendlich jedoch nur ein Tropfen auf den heißen Stein sein.

Darüber hinaus wird Altura 72,644,513 Aktien sowie die gleiche Anzahl an Warrants an die Kreditgeber ausgeben. Bei aktuell 1,541 Milliarden ausstehenden Aktien hält sich die Verwässerung vor dem Hintergrund des massiven Kapitalbedarfs in Hinblick auf die Marktkapitalisierung (<240 Millionen AUD) in Grenzen. Speziell zu den Warrants gibt es noch ein Wörtchen zu sagen:

Kurzfristig Druck durch Warrants möglich

Gemäß den Bedingungen werden die Warrants mit einem Ausübungspreis, der einen 30%-igen Discount auf den Aktienkurs zum Tag der „Initial Utilisation“ der Anleihe vorsieht, ausgegeben. Unter „Initial Utilisation“ wird das Datum verstanden, an dem Altura die erste Tranche zukommen wird – also spätestens dem 4 August. Es liegt auf der Hand, dass Alturas Kreditgeber an Warrants mit möglichst billigen Ausübungspreisen interessiert sind. Aus diesem Grund könnte der Aktienkurs in den kommenden Tagen kurzfristig unter Druck geraten.

Insgesamt verfügen die Warrants über eine Laufzeit von 5 Jahren und unterliegen keiner Haltefrist. Auch hier liegt es erfahrungsgemäß nahe, dass sich Investoren, die sich im Gewinn befinden, Positionen liquidieren ohne auf die Zukunftsaussichten des Unternehmens zu achten. Bei dem ohnehin relativ dünnen Handelsvolumen in der Altura-Aktie könnte diese Tatsache zu erhöhtem Verkaufsdruck in den kommenden Monaten führen.

Abnahmeverträge endgültig fix – Konditionen festgelegt

Quelle: Altura Mining

Nicht nur die Finanzierung über Schulden, sondern auch das nachweislich gestiegene Interesse der beiden chinesischen Kooperationspartner (Optimum Nano und Lionergy), hat in den vergangenen Wochen für Zuversicht bei den Altura-Aktionären geführt.

Nach Angaben Alturas vom 10. Juli wurden die Abnahmeverträge mit dem chinesischen Lithium-Ionen-Batterieproduzenten Optimum Nano sowie Lionergy formell besiegelt. Die Konditionen der beiden Kooperationen, die zunächst auf 5 Jahre ausgelegt ist, klingen vielversprechend: So wird Altura von beiden Vertragspartnern unter anderem ein Mindestabnahmepreis von 550 US-Dollar pro Tonne Spodumen-Konzentrat zugesichert, wobei der Preis jährlich neu nach den aktuellen Marktpreisen festgelegt wird (aktuell circa 900 USD/t). Die Obergrenze wurde bei 950 USD/t festgesetzt (welche Gewinne die unterschiedlichen Preise für Altura bedeuten würden, kann in der Erstvorstellung nachgelesen werden).

Noch vor Produktionsstart: Chinesen fordern Produktionsverdoppelung

Interessanter wie die erwartungsgemäße Abschlüsse der Abnahmeverträge dürfte für Altura-Aktionäre aber noch ein anderer Umstand gewesen sein. Wie aus der Meldung vom 10. Juli hervorgeht, sind sowohl Optimum Nano wie auch Lionergy an einer baldigen Verdoppelung der Produktionsmenge interessiert. „Auf Wunsch der Partnerfirmen“ hat der Altura-Aufsichtsrat bereits zugestimmt, eine Expansionsstudie in Auftrag zu geben. Konkret:

Die Produktionsmenge würde von derzeit geplanten 220.000 auf 450.000 Tonnen verdoppelt werden. Der Clou: Ein Großteil des Anbaus könnte wohl aus dem Cashflow finanziert werden. Eine andere Option wären etwaige Pre-Payments seitens der chinesischen Partner oder temporäre Preisnachlässe. Ähnliches war im Lithiumsektor bei Galaxy Resources vergangenes Jahr zu beobachten. Kürzlich sicherte sich Tawana Resources mit seinem JV-Partner ein Pre-Payment in Höhe von 25 Mio AUD.

Hier sitzen ein paar Chinesen wohl auf heißen Kohlen und fordern eine Produktionsverdoppelung, rund 7-9 Monate bevor Altura überhaupt in Produktion geht. Der Aktienkurs selber schnellte nach Bekanntgabe der Interesses unter dem höchsten Volumen seit Monaten innerhalb von Tagen von 0.125 auf 0.165 AUD.

Rechenspiele zeigen Cashflow-Potential

Für Altura-Aktionäre könnten sich die Partnerschaft zukünftig wie ein Goldesel auswirken. Bei aktuellen Marktpreisen würde die mit derzeit weniger als 240 Millionen AUD kapitalisierte Minengesellschaft bei voller Produktionsauslastung einen freien Cashflow von mehr als 130 Millionen AUD, bei doppelter Produktionsmenge deutlich mehr als 260 Millionen AUD erwirtschaften. Die Zahlen sind konservativ gerechnet, so rechnet Beer & Co für das erste Jahr mit voller Produktionsauslastung bei einem Preis von 725 USD/t mit einem freien Cashflow von 121 Millionen USD. Unter der Annahme, dass die Produktionsverdoppelung a) zeitnah geschieht (2-3 Jahre) und b) nur minimal über die Ausgabe neuer Aktien durchgeführt wird, lässt sich die Größenordnung des potentiellen Cashflows pro Aktie erahnen. Selbst äußerst zurückhaltende niedrige einstellige FCF- oder EPS-Multiple (!) würden dann für eine Vervielfachung des Kurses sorgen.

Partner als Zünglein an der Waage?!

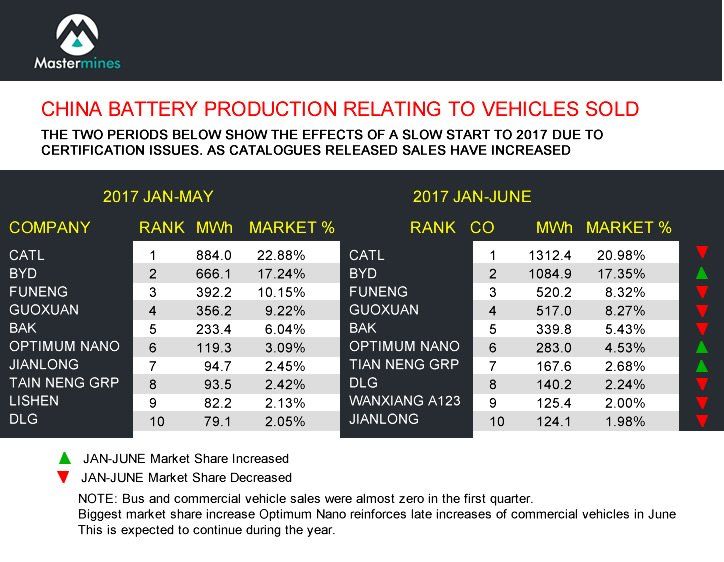

Altura kooperiert in der Tat mit prominenten Unternehmen im chinesischen Lithiumsektor. Die mit aktuell rund 5,2 Milliarden AUD kapitalisierte Muttergesellschaft von Optimum Nano, Shaanxi J&R Optimum Energy, zählt zu den wichtigsten und wachstumsstärksten chinesischen Lithium-Batterie-Produzenten. Zahlen untermauern am besten den Wachstumsanspruch von Optimum Nano: Bis Ende 2017 soll die Batteriefertigungskapazität von 12 auf 20 GWh ausgebaut werden. Die stetig steigenden Produktions- und Umsatzahlen sowie der seit Jahren haussierende Aktienkurs beweisen, dass der Konzern die Wachstumsstrategie in die Praxis umsetzt. Wie untenstehende Grafik zeigt, rüstet Optimum Nano mittlerweile jedes 22. in China produzierte E-Auto mit seinen Batterien aus.

Der zweite Abnahmepartner, Lionergy Limited, ist seit Kurzem ein Teil der „Optimum Nano New Energy“. Hinter Lionergy verbirgt sich eine in China tätige und in Hongkong registrierte private AG. Kurioserweise wurde das Unternehmen am 18. Februar 2016 eingetragen. Altura gab am 22. Februar des vergangenen Jahres schließlich die Absichtserklärung zur Kooperation bekannt. Was auf den ersten Blick unseriös erscheint, entpuppt sich bei detaillierter Betrachtung als umso interessanter. Hinter Lionergy stecken Manager mit jahrzehntelanger Erfahrung im chinesischen Lithiumsektor, die auf gut deutsch gesagt in der dortigen Nahrungskette weit oben stehen. Das Unternehmen selbst plant für das zweite Quartal 2018 die Eröffnung einer neuen Lithiumcarbonat/-hydroxid-Fabrik, die zeitlich mit der Produktionsaufnahme Alturas zusammen fallen sollte. Zudem besteht für Altura die Möglichkeit, Aktionär in Lionergys neuer Fabrik zu werden.

Fazit

Mit den beiden Meldungen kann der Markt nun von einer anhaltend starken Nachfrage von chinesischer Seite ausgehen und bekommt zudem eine gewisse „income predictability“. Zudem ist die große Unbekannte, die Finanzierung der Mine, nun geklärt und das Projekt damit weitgehend deriskiert.

Mit dem Abschluss der Finanzierungsmodalitäten können nun die Aktentaschen ad acta gelegt und sich auf den Bau der Minenanlage konzentriert werden. Mit wachstumsstarken chinesischen Partnern im Rücken sowie einem anhaltenden E-Auto-Boom in China dürfte die Altura-Aktie bei aktueller Unterbewertung in den kommenden Monaten doppelt profitieren.

Die Absichtserklärungen der beiden chinesischen Partner zur Produktionsverdoppelung sollten zusätzlich Rückenwind geben und für einen Bewertungsaufschlag sorgen. Der Aktienkurs wiederum dürfte sich in Antizipation der Produktionsaufnahme bis ins erste Quartal 2018 und den anvisierten ‚first sales’ im zweiten Quartal in deutlich höhere Kursregionen bewegen. Dennoch sollten Rücksetzer – insbesondere aufgrund der neuen Warrant-Konstellation – nicht ausgeschlossen werden und können meiner Meinung nach als Einstieg genutzt werden.

Kleine Randnotiz: In China nimmt der Absatz an Elektroautos nach etwas verhaltenem Start ins Jahr wieder an Schwung auf. Im Juni wurden 59.000 E-Autos verkauft (33% Steigerung ggü. VJ), darunter 48.000 rein elektrisch betriebene Fahrzeuge. Die E-Auto-Produktion stieg im Vergleich zu 2016 sogar um 44 Prozent.

Quelle: www.mastermines.global

Offenlegung von eigenen Positionen

Ich halte eine Long-Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (4)

Ray123 vor über 8 Jahren

Neustes Exploration Update: https://www.juniorminingnetwork.com/junior-miner-news/press-releases/2276-asx/ajm/39565-altura-mining-exploration-update.html

Scion vor über 8 Jahren

Ich kann mich auch nur herzlich für den Artikel bedanken! :)

Eine Frage, die sich mir aktuell jedoch stellt ist, wie es mit der Besteuerung in Australien aussieht? Weiß jemand, wie viel Quellensteuer in Australien auf Veräußerungsgewinne gezahlt werden muss? Und gibt es Möglichkeiten die Steuern ohne größeren Aufwand wieder zurück zu bekommen?

Ray123 vor über 8 Jahren

Gerade der Lithiumverbrauch wird in den kommenden Jahren weiter stark steigen und bekannte Vorkommen sind rar. Da dürfte die Elektroauto-Branche sicherlich zum größten Abnehmer dieses Rohstoffes aufsteigen. Altura Mining gefällt, sind gut aufgestellt und sind strategische Partnerschaften eingegangen. Ist Lithium damit bald der neue Marktmoover im Rohstoffbereich ?

Ray123 vor über 8 Jahren

Hier noch ein passender Artikel dazu: https://www.welt.de/wirtschaft/article167189184/Ein-See-in-Bolivien-entscheidet-ueber-Deutschlands-Zukunft.html

Turtle vor über 8 Jahren

Bolivien ist immer mit Vorsicht zu genießen. Das ist inzwischen das gefühlte 30. Mal an dem man seine Produktionsambitionen deklariert...

Bei einem Blick auf die Deals in der letzten Zeit ist klar, dass sich die Zukunft v.a. in Australien, Argentinien und Chile abspielen wird. Ich kenne kein Projekt in Bolivien dass bisher eine mindestens zweistellige Millionen-Investionen von Big Playern bekommen hat.

Ray123 vor über 8 Jahren

Danke für deine Einschätzung. Altura Mining kommt auf meine Watchliste.

JamesBond vor über 8 Jahren

Sehr interessanter Artikel! Was hältst Du eigentlich von anderen "Energy Metals"? Kupfer ist auch stark im Kommen.

Turtle vor über 8 Jahren

In meinem (Anlage-)fokus ist vor allem Lithium.

Von der disruptiven Perspektive (E-Mobility) ist sicher noch Cobalt interessant, Bei beiden rechne ich damit, dass bis Anfang des nächsten Jahrzehnts Nachfrage > Angebot sein wird.

Nachfrageüberhang deswegen, weil die Batteriekosten in 3-5 J. auf so einem günstigen Niveau sein werden, bei dem EVs sowohl in Anschaffungs- wie auch Unterhaltskosten billiger wie Verbrenner sein werden. 2022/2023 sollten die Dämme brechen und E-Autos endgültig zum massenhaften Durchbruch verhelfen.

Bei den bisherigen Projekten sind zudem einige dabei, die noch 3-5 J. zur Produktion brauchen werden. Insbesondere bei den vielen Brine-Projekten sind zeitliche Verzögerungen eher Regel als Ausnahme.

Abgesehen davon halte ich viel von Vanadium. Das eignet sich für Batteriespeicherlösungen (Solaranlage etc.) viel besser als Lithium.

Scion vor über 8 Jahren

Was sagst Du denn zu Australian Vanadium?

3 Kommentare