Die süßeste Versuchung seit es Aktien gibt

| 9 Spekunauten gefällt dieser Artikel

19.09.2017 | Artikel über Suedzucker (DE0007297004) von Blaues Hufeisen

Zusammenfassung

- Das Ende der EU-Zuckermarktverordnung schafft Exportpotenziale. Südzucker ist für diese Marktöffnung bestens vorbereitet.

- Südzucker will seine Exporte in die Welt hinaus mindestens verdoppeln. Das bietet Chancen für Value-Aktionäre.

- Zur größten Herausforderung werden die Zuckerimporte aus Brasilien, das seine Zuckerrohrindustrie stark subventoniert.

Einschätzung

Kaufen Langfristige Anlage

Die negativen Aspekte der am 30. September 2017 ersatzlos endenen Europäischen Zuckermarktordnung, die unter anderem eine strikte Produktionsquote für Zuckerproduzenten und Mindestpreise für die Zuckerüben beinhaltete und seit 1968 galt, sind im Aktienkurs des führenden Zuckerproduzenten Südzucker aber längst eingepreist.

Ein kurzer Überblick des Zuckermarktes

Vor Jahrzehnten half die Marktverordnung der EU sich die unliebsame Konkurrenz vom Leibe zu halten und von einem Netto-Zuckerimporteur zu einem wichtigen Exportmarkt-Spieler zu wandeln. Die EU hatte damit das Überleben der Zuckerrübe im Sinn, deren Herstellungskosten dreimal höher liegen als beim Rohrzucker, der jedoch auch qualitativ nicht mit dem Rübenzucker mithalten kann. Allerdings war das für uns Verbraucher nicht kostenlos und kostete rund 6 Mrd. € jährlich.

Starker Zucker-Überschuss für die nächsten zwei Jahre erwartet

Die Analysten des Agrar-Researchhauses von S&P Global Platts glaubt, dass der Zuckerpreis unter Druck bleiben wird. Durch das Ende der Marktverordnung wird eine Erhöhung der Zuckerrübenanbauflächen in der EU eintreten, weil Produzenten ihre Umsatzeinbussen durch höhere Volumen ausgleichen müssen. Der Überschuss für Zucker auf dem Weltmarkt 2017/18 dürfte infolgedessen um mehr als 50% zunehmen, von 1,73 auf 2,73 Mio. Tonnen Rohzucker.

Dieser Anstieg ist nahezu ausschließlich auf den Zuwahs der EU-Zuckerproduktion zurückführbar, der voraussichtlich um 950.000 Tonnen auf 19,27 Mio. Tonnen steigen wird.

Die Zuckerrohrernten in Brasilien sollten ebenfalls hoch bleiben und mindestens 35 Mio. Tonnen liegen. Ein Teil dieser Ernte wird jedoch nicht für die Herstellung von Zucker und deren Süßigkeiten verwendet, sondern zur Produktion von Ethanol für Biosprit verwendet.

Eine ungefähre Vorstellung der Weltzuckerproduktion:

Interessanterweise steigt natürlich nicht nur das Angebot an Zucker, sondern mit zunehmendem Wohlstand auch der Appetit auf Süßes und somit wächst die Nachfrage aus bisher zuckerabstinenten Kontinenten wie Asien oder Afrika. Hinzu kommt ein Trend, der in den relativ reichen Ländern ebenfalls um sich greift und immer mehr Zucker in industriell verarbeiteten Nahrungsmitteln beinhaltet. Trotz zahlreicher politische Initiativen und Versuche diesen Trend umzukehren, steigt die Zuckernachfrage immer weiter.

Bei den Zuckerpreisen kam es in den letzten Jahren auch in der EU schon im Vorfeld des Wegfalls der reglementierten Preisgestaltung zu einer Annäherung an den Weltmarktpreis. Schon 2006 sind ja die Produktionsquoten weggefallen wie das von der Welthandelsorganisation gefordert war. Darum wird der Effekt gar nicht mehr so stark ausfallen wie vielleicht befürchtet wird.

Als Richtschnur für die Weltmarktpreise können Anleger die Kurse von der Terminbörse zu Rate ziehen:

Dies ist der Preis in Cent pro Pfund, um auf den US$ Tonnenpreis zu kommen muss man einfach diesen Preis mit dem Faktor 2.000 multiplizieren: Damit liegt der US-Zuckerpreis aktuell bei 300 US$/Tonne und fiel seit Jahresbeginn um rund 30%.

Diese Sicht hilft als grobe Orientierung für den erwartete Angleichung des EU-Zuckerpreises, der im April noch bei 495 € pro Tonne stand.

Beim Absatzpreis wird Südzucker darum einen kräftigen Rückgang hinnehmen müssen. Dies wird die Aktie

Südzucker AG der Platzhirsch in Europa

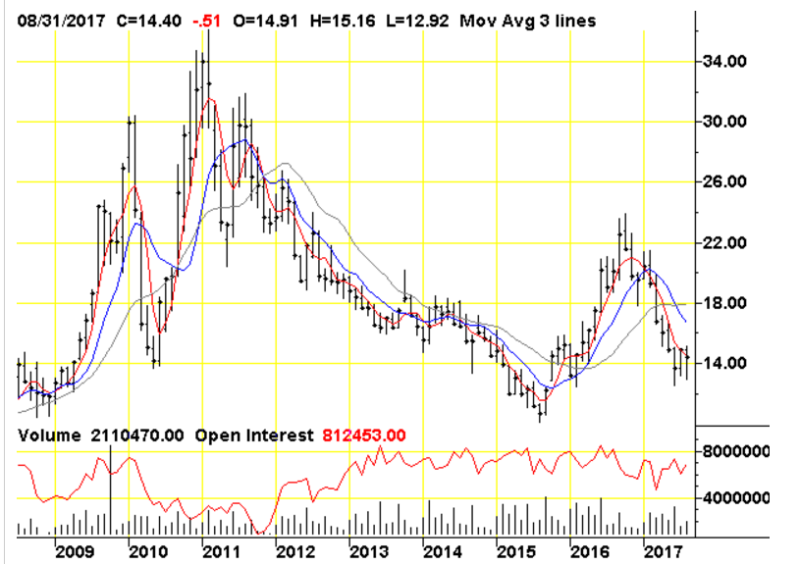

Der Chart von Südzucker über die letzten 5 Jahre zeigt den Druck durch die Liberalisierung des Zuckermarktes, den starken Rückgang der EU-Preise auf Weltmarktniveau sowie den zyklischen Rückgang des Zucker-Weltmarktpreises. Diese Faktoren führten zu einem deutlichen Kursrückgang von >30 € auf zeitweise nur noch 10 € vor zwei Jahren. Seitdem hat sich der Kurs gefangen, stieg bis Anfang des Jahres auf 25 € und stabilisiert sich aktuell bei 19 €.

Starke Zahlen im neuen und alten Geschäftsjahr

Das Geschäftsjahr 2016/17 hat die Südzucker AG mit starken Zahlen abgeschlossen.

Ein Blick in den Konzernbericht zum 1. Quartal (PDF Download Link) bestätigt den anhaltenden Erholungstrend. Im 1. Quartal wurden 1,8 Mrd. € Umsatz erzielt, 11% mehr als im Vorjahr und ein operativer Gewinn (EBITDA) von 208 Mio. € erreicht, was einer starken Steigerung von 31% entsprach.

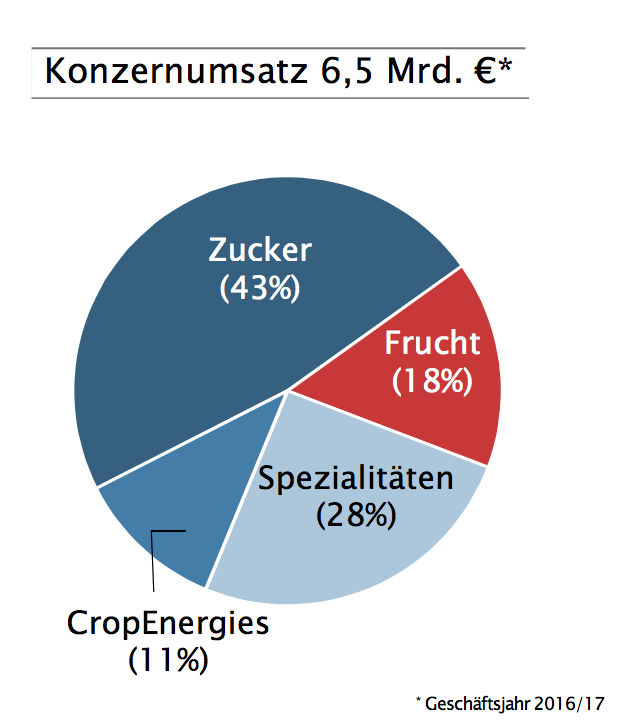

Zucker machte übrigens noch 43% des Gesamtumsatzes aus, aber nur noch 17% des operativen Gewinns, denn Südzucker hat in den letzten Jahren natürlich in weitere Segmente investiert und damit die Wertschöpfungskette erweitert. Das traditionsreiche Zuckergeschäft ist darum zwar noch immer das Fundament, aber nicht mehr der Gewinntreiber im Konzern.

Wie sich der Konzern auf Basis des Zuckergeschäfts erweitert sieht man sehr schön anhand seines innovativen Fabrikaufbaus am Standort Zeitz.

Zum Beispiel gehört zur Südzucker AG auch der Tiefkühl-Pizza Hersteller Freiberger mit der bekannten Marke "Alberto". Dieser im Segment "Spezialitäten" zusammengefasste Geschäft sorgt für 28% des Umsatzes und 43% des operativen Gewinns. Auch der Bereich "Crop-Energies" wie Bio-Ethanol-Sprit weist hervorragende Rentabilitätskennziffern auf (ROCE: 20%) bei 23% EBITDA-Anteil.

Um diese

Starker Cash-Flow in den Ex-Zucker Geschäftsbereichen

Quelle: Unternehmenspräsentation von Südzucker AG - PDF-Link

Exportchancen auf dem Weltmarkt

Dass Südzucker seine Marktposition bei Zucker verteidigen kann, darf als sicher angenommen werden. In einem Interview mit dem Anlegermagazin "Börse Online" sagte Vorstandschef Wolfgang Heer: "Im Vergleich zum Vorjahr wollen wir unsere Exporte auf den Weltmarkt verdoppeln oder verdreifachen, das könnten dann schon 800.000 Tonnen Zucker sein."

Als Zielregionen sieht das Unternehmen vor allem die neu entstehenden Marktchancen in Afrika und Asien.

Peer-Bewertung: Ein Vergleich mit dem stärksten Wettbewerber Tate & Lyle

Zusammen mit der britischen Tate & Lyle kontrolliert der deutsche MDAX-Wert Südzucker AG einen Großteil des europäischen Zuckergeschäfts und nicht nur dieses. Südzucker ist europaweit die Nummer Eins bei Zucker, Fruchtzucker, Fruchtsaftkonzentraten, Bioethanol und sogar bei Tiefkühlpizza.

Die Bewertungskennziffern (2018E) sehen im Vergleich zum Wettbewerber Tate & Lyle folgendermaßen aus:

- KGV: 15 im Vergleich zu 14

- EV/Umsatz: 0,65 im Vergleich zu 1,2

- EV/EBITDA: 5,8 im Vergleich zu 8,2

- Dividendenrendite: 2,8% im Vergleich zu 4,8%

- KBV: 1 im Vergleich zu 2,2

Auffällig ist, dass Südzucker im Vergleich zur Tate & Lyle offensichtlich einen erheblich höheren Substanzwert gebildet hat, weil man weniger Gewinn als Dividende ausschüttet. So befindet sich das Kurs-Buchwert-Verhältnis bei attraktiven 1. Die kurzfristigen Vermögenswerte in der Südzucker Bilanz belaufen sich auf 3,7 Mrd. € (Vorräte, Forderungen aus Lieferungen und Leistungen, Liquidität). Allein der Kassenbestand

Aktienbewertung und Aussichten

Im Vergleich zu den Kursen von rund 15 € zur Jahrtausendwende ist die Südzucker-Aktie mit Sicherheit kein Höhenflieger und wird das voraussichtlich auch nie werden. Dafür bietet die Aktie für Anleger, die eine solide Geschäftsgrundlage und ein wachsendes Zusatzgeschäft im Nahrungsmittelsektor suchen und mit einer Dividendenrendite von zurzeit 2-3% zufrieden sind, die sicher über der Verzinsung 10-jähriger Bundesanleihen liegt. In diesem Jahr wurde eine Ausschüttung von 0,45 € pro Stammaktie (91 Mio. € Ausschüttungsbetrag) beschlossen. Damit hielt der Vorstand die Aktionäre bei guter Laune.

Die Bewertung der Aktie lässt sich gut und gerne noch in den Bereich von 25 € verbessern, wenn der Vorstand an aktionärsorientierten Werten festhält und diese vielleicht noch einen Tick verbessert.

Im Zuge der stark gefallenen Zuckerpreise könnte sich ebenfalls einmal eine Erholung am Weltmarkt einstellen, der dann zu einem deutlichen zyklischen Gewinnanstieg führen könnte wie das in den Jahren 2010-2013 der Fall war.

Im Vergleich zu den damaligen Aktienkursen von 20-30 € hat die Aktie jetzt sogar noch höheres Potenzial, weil die nichtzyklischen Geschäftsbereiche seither markant gewachsen sind.

Für mich ist die Südzucker AG eine grundsolide Aktie, die kurzfristig 20-30% Potenzial besitzt und vor allem auch im Zuge eines Bärenmarktes an der Börse sehr gut über sein Zucker-Rohstoff-Basisgeschäft und die Nahrungsmittelproduktion hervorragend nach unten abgesichert ist.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (4)

Blockchain12 vor ungefähr 8 Jahren

Südzucker ist bestimmt ein netter Wert, der momentan durchaus attraktiv zu sein scheint. Dennoch denke ich, dass das Potential doch im Vergleich zu anderen Werten sehr eingeschränkt ist. Insgesamt für mich kein Investmentcase-

Preis-und-Wert-Blog vor über 8 Jahren

Ich sehe hier ehrlich gesagt nicht so richtig wo die großen Gewinne herkommen sollen. Zucker als Nahrungsmittel steht stark in der Kritik. Die Dividendenrendite ist mittelmäßig, aber vor allem ist das Geschäft stark schwankend.

Haben die europäischen Anbieter denn Kostenvorteile gegenüber der Zuckerrohrkonkurrenz aus wärmeren Ländern? Dann könnte das ganze sich theoretisch lohnen, wenn sie aber dauerhaft mit niedrigeren Margen leben müssen (und der Euro hat ja massiv zugelegt die letzten Monate, was hier sehr stark ins Kontor schlagen dürfte) sehe ich nicht warum viel mehr als der Buchwert drin ist....

Aktienguru vor über 8 Jahren

Hallo zusammen, ich wäre in diesem Markt sehr vorsichtig. Ich bin ein Unternehmensberater und befinde mich zurzeit auf einem Strategieprojekt bei einem Verkäufer und Produzenten für Süßstoffe etc. Das Geschäft und die Nachfrage nach Zucker und Süßstoffen sinkt in eu jährlich rapide mit ca 10 % nach Aussage vom Geschäftsführer. Ich habe selbst gesehen dass die Produktionszahlen stark rückgängig sind und wir überlegen jetzt in den Markt der nems zu gehen (nem Nahrungserganzubgsmitteln).

MMeier vor über 8 Jahren

Das ist sehr interessant. Ich war eigentlich zuletzt auch positiver gestimmt für Südzucker. Aber wenn das stimmt, sieht es natürlich weniger rosig aus. Wobei Südzucker schon seit einiger Zeit versucht sich breiter aufzustellen...

Ray123 vor über 8 Jahren

Wer sich zum Thema "Liberalisierung des Zuckermarktes" weiterbilden möchte, dem empfehle ich folgendes Video aus der ARD-Mediathek: http://www.daserste.de/information/politik-weltgeschehen/europamagazin/sendung/wdr/suesses-geheimnis-wenn-zuckerzoelle-fallen-100.html