8-Millionen-Unzen-Ressource wartet auf Jackpot

| 12 Spekunauten gefällt dieser Artikel

01.03.2018 | Artikel über Spanish Mountain Gold (CA8464811097) von GrandmasterD

Zusammenfassung

- 8 Millionen Unzen Gold + X

- Minenfreunliche Regierung

- Hervorragende Infrastruktur ist vorhanden

- Sehr gutes, mitdenkendes Management

Einschätzung

Kaufen Langfristige Anlage

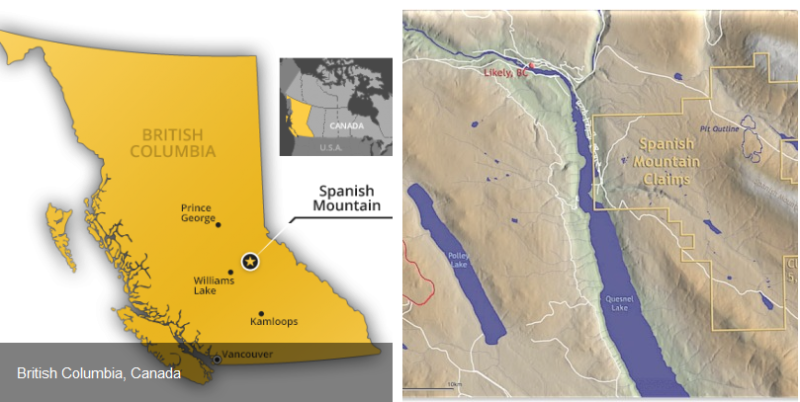

Das Goldprojekt "Spanish Mountain" befindet sich im Zentrum von British Columbia und ist zu 100% im Besitz von Spanish Mountain Gold Ltd. (ISIN: CA8464811097). Hier sind das ganze Jahr über wetterfeste Zufahrtsstraßen, ausgebaute Highways und Strom zum Grundstück vorhanden. Darüber hinaus befindet sich in der Nähe eine Umspannstation zur Leistungssteigerung während der Produktion. Am 14. Januar 2010 wurde der Name des Unternehmens von Skygold Ventures Ltd. in Spanish Mountain Gold Ltd. umbenannt. Im Juli 2012 wurde ein weiteres ca. 1500 Hektor großes Konzessionsgebiet erworben, welches an das ursprüngliche Projekt angrenzt.

Insgesamt kann eine stolze Ressource von rund 8 Millionen Unzen Gold vorgewiesen werden. Allerdings könnte dies noch lange nicht das Ende der Fahnenstange sein. Warum? Dazu mehr im Artikel:

Die sogenannte Cariboo-Region ist berühmt für den Goldrausch in der zweiten Hälfte des 19. Jahrhunderts und eine traditionell minenfreundliche Regierung und Bevölkerung.

Geringe Grade sind unrentabel

Diese Aussage wird jeder gesunde Menschenverstand mit einem klaren „JA!“ beantworten. Dennoch ist diese Aussage nur die halbe Wahrheit! Natürlich bedeuten geringe Grade auch einen hohen Kostenaufwand, um diese zu fördern. Allerdings muss hier neben der Ertragsseite auch die Kostenseite der Gleichung analysiert werden.

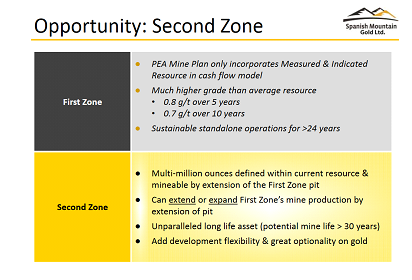

Die hervorragende Infrastruktur, der Zugang zu sehr günstigem Netzstrom und in naher Umgebung bereits existierende Minen sind sehr essentielle Faktoren für ein solches Projekt. Um diese Vorteile optimal zu nutzen, ging das Management in jüngster Vergangenheit einen ganz eigenen Weg, in Form einer Teilung des Projektes in zwei Zonen. Hierbei handelt es sich um die Aufteilung des Projektes auf die „First Zone“ und „Second Zone“. Die First Zone ist sozusagen ein eigenständiges Projekt, welches als Kernprojekt anzusehen ist.

Dieser ideale Kompromiss zwischen Investition und Projekterträgen macht das Projekt, auch bei in Summe relativ geringen Graden, rentabel. Die hochgradige Erste Zone liefert konstante Erträge, während man später immer noch enormes Explorations-/Erweiterungspotential mit der Zweiten Zone besitzt. Viele Investitionen für die Erste Zone sind langlebig genug, um auch die Zweite Zone zu überdauern, so dass man aufgrund der bereits getätigten Ausgaben hierfür die Wirtschaftlichkeit der Zweiten Zone deutlich verbessern konnte.

Das Konzept geht auf

Verglichen mit der PEA von 2012 konnte man so mit den neuen Ansätzen den Kapitalwert für die Erste Zone alleine um 63% steigern und das bei einer Annahme eines deutlich geringeren Goldpreises! Während das Gesamtprojekt in der 2012 EA erst bei einem Goldpreis von > 1460 US$ rentabel war, konnte man diesen Wert um mehr als 200 US$ senken. Dem nicht genug, hat sich der IRR von 12 auf 19% verbessert.

Die im April 2017 veröffentliche PEA der First Zone, welche nur abgemessene und angezeigte Ressourcen mit einbezog, ergab sehr gute Werte. So ist ein Strip-Ratio von durchschnittlich 1,44 zu 1 sehr profitabel. Besonders aber die geringen AISC von durchschnittlich 595 US$ sind deutlich über den Branchen-Standard.

Um die sehr geringen AISC, an welchen viele Minen-Projekte letzendlich scheiteren nochmal hervorzuheben, ist die folgende Grafik zu beachten:

Schön zu sehen sind hier die durchschnittlichen AISC in der Branche. Sind es in der Regel >800 US$ pro Unze Gold, mit denen die meisten Produzenten zu kämpfen haben, so liegt SPA im Durchschnitt nicht mal bei 600 Euro für die Erste Zone.

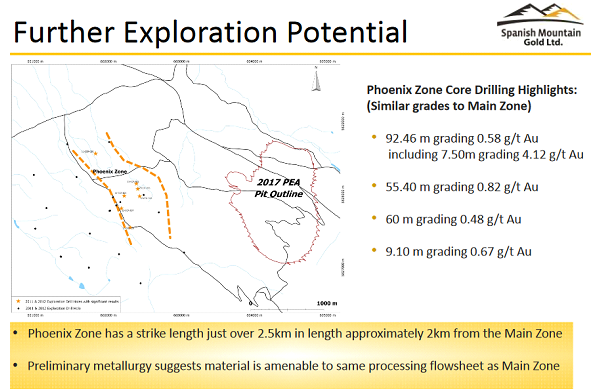

Phoenix aus der Asche

Das kann und wird es heißen, wenn der Goldpreis sowie der durch den Abbau der Ersten Zone positive Cashflow eine weitere Exploration und späteren Abbau der „Phoenix Zone“ zulässt. Dieser im Jahr 2011 bei der Exploration des gesamten Gebietes entdeckte Bereich, kann als „Dritte Zone“ angesehen werden. Diese Zone befindet sich etwa 2 km westlich der Hauptzone. Die Grade die hier entdeckt wurden, sind vergleichbar mit der des Hauptrojektes.

Für Phoenix wurden allerings noch keine "offiziellen" Ressourcen angelegt. Vorläufige metallurgische Testarbeiten wurden an Proben aus mehreren Phoenix-Bohrlöchern durchgeführt. Die Testergebnisse zeigten, dass für das Phoenix-Material ein sehr ähnliches Fließdiagramm verwendet werden kann, welches für die Hauptzone unter der PEA entwickelt wurde. Daher liese sich auch Phoenix mit bereits invenstierten Maschinen abbauen.

Warum hier nicht weiter exploriert wurde, konnte ich nicht in Erfahrung bringen. Persönlich gehe ich aber davon aus, dass im Zuge der langen Goldkorrektur man sich auf das Hauptrojekt konzentrieren wollte, was durchaus verständlich ist.

Finanzen

Anfang 2018 beträgt die Marktkapitalisierung rund 30 Millionen US$. Der Cash-Bestand beträgt rund 3 Millionen US$, welche (vermutlich) durch Privatplatzierungen in 2017 und Januar 2018 eingesammelt wurden. Die Share Structure besteht zu 55% aus Freefloat, gefolgt von Institutionellen Anlegern mit 25% und dem Management mit 20%.

Für Neulinge im Minensektor mag die Summe der ausstehenden Warrants vielleicht erschreckend wirken, für erfahrene Hasen ist dies aber nicht ungewöhnlich und durchaus im vertretbaren Rahmen. Verwässert wird bestimmt noch einige Male, aber in nächster Zeit sollte damit erst mal Schluss sein.

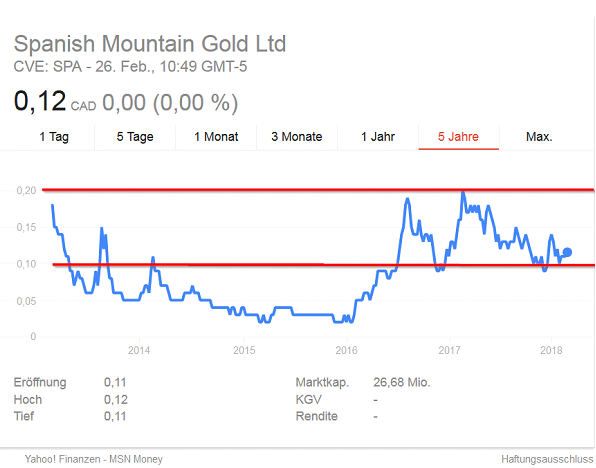

Was sagt der Chart?

Im Vergleich zu anderen Minenaktien hält sich SPA relativ stark und der Bereich um die 0,1 CAD hat sich als starke Unterstützung rausgestellt. Die Aktie pendelt seit dem Hoch im März 2017 bei 0,23 CAD in dieser Range. Der aktuelle Chart vom 26.02.2018 spricht mehr als 1000 Worte:

In Anbetracht der 8 Millionen Unzen Gold, dem enormen unbekannten Potenzial auf viele weitere Millionen Unzen, wäre eine MK von 500 Millionen US$ bei einem Goldpreis von 1500 US$ wohl noch eher konservativ. Den Mega-Jackpot haben die Aktionäre bei Gold >1500. Man wird doch wohl noch träumen dürfen?!

Zusammenfassung und Fazit

Das Management ist ein großer Teil der Aktienstruktur und macht seine Arbeit hervorragend. Meine Erfahrung, lieber in ein mittelmäßiges Projekt mit einem Top-Management, als in ein Top-Projekt mit Versagern an der Spitze zu investieren, wird hier bekräftigt.

Die neue PEA Studie lässt die Kosten sinken, KEs sollten in nächster Zeit kein Thema mehr sein und das Umfeld ist sehr minenfreundlich. Darüber hinaus beweist die Aktie im Vergleich zu anderen Minenaktien im Zuge der gefühlt endlosen Korrektur im Sektor eine relative Stärke.

Es gibt mit der Second Zone und der Phoenix Zone noch jede Menge Explorationspotenzial und wer weiß, wie viele Unzen man noch nachweisen kann/wird? Hier ist ein Zitat von Alphonse Allais treffend: "Das Unendliche ist weit, vor allem gegen Ende".

Sofern Gold in den nächsten Wochen/Monaten/Jahren wieder glänzt und seinen langersehnten Ausbruch vollzieht, werden (wir) Aktionäre sehr viel Freude an Spanish Mountain Gold Ltd. haben. Gerade bei solchen Werten ist der Hebel bei steigenden Metallpreisen enorm.

Ein weiterer Pluspunkt der für SPA spricht ist die Tatsache, dass die Aktie relativ unbekannt ist. So ist mir kein Börsenbrief bekannt, welcher die Aktie in jüngster Zeit erwähnt hätte. Sollte dies in naher Zukunft passieren, so kann und wird SPA in neue Höhen schießen. Spekunauten und Sharedealer waren dann mal wieder "one trade ahead".

Offenlegung von eigenen Positionen

Ich halte eine Long-Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (5)

JojoMN vor über 7 Jahren

Super Artikel

Da_Bua vor ungefähr 8 Jahren

Top Bericht, danke für den gut ausgearbeiteten Artkel

Ray123 vor ungefähr 8 Jahren

Es spricht einiges für ein Investment in diese Aktie. Gold und die übrigen Edelmetalle sollten im 2. Halbjahr wieder durchstarten. Bis dahin kann man die Zeit nutzen gute Perlen aus dem Edelmetallbereich zu erwerben.

Gute Analyse! :)

RJ vor ungefähr 8 Jahren

Vielen Dank für diesen guten Artikel, weiter so.

ThomasCromwell vor ungefähr 8 Jahren

Vielen Dank, Grandmaster. Kannte den Wert bisher noch nicht, landet jetzt bei mir aber auch auf der Gold-Watchlist und ich bin gespannt, was dort in nächster Zeit noch so zu hören ist zu dem Projekt