Überbewertung eklatant

| 19 Spekunauten gefällt dieser Artikel

25.02.2018 | Artikel über RIB Software (DE000A0Z2XN6) von HeroEngine

Zusammenfassung

- Marktkapitalisierung 1.300.000.000 EUR (1.3 Mrd) völlig übertrieben

- moderate Geschäftsentwicklung

- Gerüchte bilanzcowboys.de (auf die ich nicht eingehe)

Einschätzung

Verkaufen Kurzfristige Anlage

Am Sonntag, den 25. Februar 2018, habe ich in der Wirtschaftswoche vom 23. Februar einen zweiseitigen Artikel über RIB Software AG und über Bilanzcowboys.de gelesen. Die Zahlen von RIB fand ich auf den ersten Blick nicht so beeindruckend, so dass ich mich entschlossen habe, zu recherchieren. Erste Quelle: rib-software.com

Die Marktkapitalisierung des Unternehmens beträgt circa 1.300.000.000 EUR. Ganz schön viele Nullen. Was steht dem gegenüber?

Umsatz:

Der Umsatz 2017: 108 Mio EUR, plus 10%

D.h. RIB wird mit dem 12fachen Jahresumsatz bewertet. Selbst die Gewinnmaschine Google kommt nur auf 7 (Quelle: https://finance.yahoo.com/quote/GOOG/key-statistics?p=GOOG). Rechtfertigen 10% Umsatzwachstum diese Bewertung? Ich meine nicht.

Was ist mit den Gewinnen?

In den vorläufigen Zahlen für das Geschäftsjahr 2017 stehen die Zahlen zum EBITDA. 40 Mio EUR plus. Aber was ist mit Steuern und Abschreibungen? In 2016 blieben von 33 Mio EUR 14 Mio EUR als Konzernjahresüberschuss übrig. Wenn es 2017 20 Mio Konzernjahresüberschuss sein sollten, dann wird RIB Software mit dem 65fachen des Konzernjahresüberschuss bewertet. Ambitioniert.

Zukunft:

Gerade wurde veröffentlicht, dass die RIB Software SE mit Microsoft eine strategische Allianz zum Aufbau der weltweit ersten vertikalen Cloud Plattform 'MTWO' für das Bauwesen vereinbart hat.

http://group.rib-software.com/de/investor-relations/news-publications/ad-hoc-news/?no_cache=1

„MTWO ist eine cloud basierte BIM 5D Softwareplattform für das Bauwesen auf Basis der iTWO 4.0 Technologie der RIB, ergänzt um Microsoft Lösungen der nächsten Generation in den Bereichen Artificial Intelligence, Internet of Things und Mixed Reality Anwendungen mit der HoloLens Brille. MTWO soll als End-to-End Unternehmenslösung auf der Microsoft Cloud Plattform Azure betrieben werden. Das Geschäftsmodell soll darin bestehen, Gebühren für das Abonnement der durch Microsoft und RIB in der Cloud bereitgestellten Software- und Daten-Services zu erheben. In den ersten 24 Monaten sollen die ersten 100 Kunden für die MTWO Plattform gewonnen werden. Die Investitionen in den Aufbau der Plattform werden das EBITDA der Gesellschaft in den Geschäftsjahren 2018 und 2019 jeweils um bis zu 3 Mio. EUR belasten.“

Microsoft als strategischer Allianz-Partner klingt fantastisch. Cloud Service. Wow. SaaS und PaaS. Kenn ich nur zu gut von der Idea Fabrik plc (www.ideafabrik.com)

Aber was steckt da hinter? RIB Software schiebt die eigene Technologie in die Azure Cloud. Grundsätzlich nicht schlecht. Ergänzend werden Microsoft Lösungen integriert.

Meiner Meinung nach klingt das nach viel heißer Luft. RIB Software wird Kunde vom Microsoft Cloud Service und zahlt dafür eine Menge. In den ersten zwei Jahren werden jeweils 3 Mio EUR EBITDA verbrannt (vor eventuell notwendigen Abschreibungen), das heißt auch, dass 2018 und 2019 keine Steigerungen des Jahresüberschusses zu erwarten sind, die die immense Bewertung rechtfertigen.

Schauen wir in den Zwischenbericht (http://group.rib-software.com/fileadmin/images_all/Zwischenbericht_Januar_-_September_2017_DE_p.pdf):

„1. Wir sind auf einem sehr guten Weg, unsere Ziele für die Jahre 2021-2026 zu erreichen: den Aufbau einer Community von 1.000 iTWO 5D Technologiepartnern und Key Account Kunden als Lokomotive für die Umwandlung der traditionellen Bau- und Infrastrukturindustrie in eine der weltweit fortschrittlichsten Industrien bei einer stabilen EBITDA Marge von ca. 30% im Software Bereich.

2. Wir sind auf einem sehr guten Weg, den Umbau der Städte- und Infrastruktur für das 21. Jahrhundert, auch bekannt als „Smart Cities“, mit iTWO³ - New Thinking, New Working, New IT Technology und der iTWO City Technology zu begleiten.

3. Wir sind auf einem sehr guten Weg, mit iTWO 4.0 die nächste IT-Generation, das Internet der Dinge (IoT), zu unterstützen. Mit der neuen iTWO 4.0 Plattform, und der YTWO Plattform, iTWO SP (Smart Production) und der xTWO Plattform haben wir exakt die Plattform und IT Lösungen entwickelt, die der Markt zur Digitalisierung und Industrialisierung nachfragt und benötigt.

Das weltweite Bauwesen hat mittlerweile ein Volumen von rund 9 Billionen USD erreicht, wobei ein weiteres Wachstum auf 15 Billionen USD bis zum Jahr 2025 erwartet wird. Die IT-Ausgaben in diesem Sektor können dabei von rund 90 Milliarden USD (1%) auf etwa 500 Milliarden USD (3,3%) ansteigen. Wir arbeiten nun konsequent an unseren organisatorischen Grundlagen, um RIB als einer der führendenden Anbieter für den 500 Mrd. USD Markt zu positionieren.“

Wir sind auf dem Weg? Nach 2021? Einer der führender Anbieter für den 500 Mrd USD Markt?

Auch hier werden meiner Meinung nach die Anleger mit der Zukunft geblendet. Wenn der Markt aktuell 90 Mrd USD groß wäre, dann hält RIB Software (100 Mio EUR von 90 Mrd USD) weit unter einem Prozent des Marktes und wächst relativ langsam. Das weltweite Bauwesen ist ziemlich heterogen und zersplittert. Google liefert für die deutsche Anfrage „Software Bauwesen“ 475.000 Einträge !!!

Aus persönlicher Erfahrung mit der Idea Fabrik weiss ich, dass cloud service erstmal hohe Kosten verursacht und der Wettbewerb in der Softwarebranche hart ist. Die Konkurrenz der Idea Fabrik wie Unity3d sind auch in der Architektur-Branche stark vertreten (https://store.unity.com/de/industries/aec). Für Unity sind mir zwar keine Umsatzzahlen bekannt, aber sie akquirieren massig Cash und werden mit nur etwas höher bewertet als RIB Software (https://venturebeat.com/2017/05/25/why-unity-was-able-to-raise-400-million-at-a-2-6-billion-valuation/).

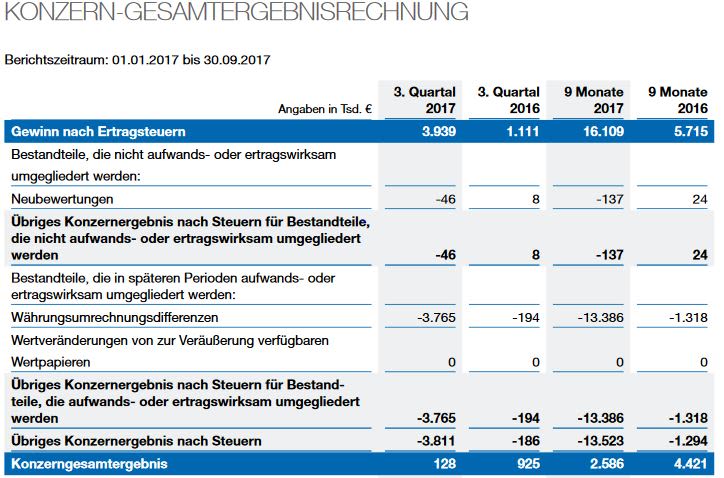

Weiter im Zwischenbericht:

Konzerngesamtergebnis 9 Monate 2,5 Mio EUR. Zerfressen von Währungsumrechnungsdifferenzen.

Eigenkapital schrumpft.

Mein Fazit (Zahlen 09/2017):

+ 288 Mio EUR Eigenkapital

+ 148 Mio EUR Cash

+ stabiles Geschäftsmodell mit solider Kundenbasis

- Bewertung steht in keinem Verhältnis zum Umsatz und Gewinn

- Offene Forderungen plus 10 Mio EUR

- Gerüchte um "Blianzcowboys"

RIB Software investiert die beeindruckende Liquidität in Marketing und Zukunft. Im Vergleich zu Unity3d erscheinen mir die Wachstumspotentiale eher gering. Ich sehe bei RIB Software eine solide Geschäftsbasis als Anbieter eine Branchenlösung. Allerdings wird die Profitabilität zugunsten von Zukunftsfantasien geopfert.

Bei einer Marktkapitalisierung von 600 Mio EUR (minus 50%) hätte RIB Software AG mit einem Buchwert von 2 aus meiner Sicht ein angemessenes Niveau.

Ich habe keine Aktien und überlege am Montag zu shorten. RIB Software verfügt über grob 150 Mio Cash und kauft gerne eigene Aktien zurück. Laut Wirtschaftswoche könnten 60 Mio USD in 2018 noch an einen Joint Venture Partner abfließen.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (8)

HeroEngine translation missing: de.datetime.time_ago_in_words.almost_x_years

Laut wiwo war auch Soros beim Short dabei

R.esource C.ode translation missing: de.datetime.time_ago_in_words.almost_x_years

Sehr interessanter Artikel aber komischer Schreibstil und sehr durcheinander! Klare Linie fehlt.

Da_Bua vor ungefähr 8 Jahren

Möchte mich bedanken für den guten Artikel, sehr Aufschlussreich. Danke

Ray123 vor ungefähr 8 Jahren

Mir persönlich wäre ein Investment auch zu heiß. Die Zukunftsaussichten sind vage, die Eigenkapitalquote schrumpft, deutlich zu hohe Bewertung - wer kein Zocker ist, sollte hier besser die Finger von lassen...

GrandmasterD vor ungefähr 8 Jahren

Sehr schöner Artikel. Aktienrückkäufe, Überbewertung und kaum noch Wachstumspotential... Eine Aktie wie es derzeit sehr viele gibt.

RJ vor ungefähr 8 Jahren

Guter Artikel, Daumen hoch.

Henzeph vor ungefähr 8 Jahren

Da hat wohl jemand den richtigen Einstiegszeitpunkt verpasst. Und ergärt sich jetzt ein wenig. Wenn du an Value-Investing interessiert bist, dann bist du wohl bei den SPEKUnauten fehl am Platz.

Mark Schneider vor ungefähr 8 Jahren

Toller Artikel !! Vielen Dank für deine Recherche HeroEngine!