Kommender Player im Gastro-Intestinal Markt mit praller Pipeline an fortgeschrittenen Studien - Teil 1

| 14 Spekunauten gefällt dieser Artikel

14.07.2017 | Artikel über RedHill Biopharma (US7574681034) von ThomasCromwell

Zusammenfassung

- Positive Phase III Daten bei TALICIA und BEKINDA, Topline-Results für RHB-104 (potenzieller Blockbuster) in Kürze

- Aussichtsreiche und unterbewertete Pipeline mit überschaubarem Cash-burn und ersten Produkten in der Vermarktung

- Marktwert von ca. $145 Millionen bei $61 Millionen Cash (Ende März 2017)

Einschätzung

Kaufen Langfristige Anlage

Das Unternehmen

Die Aktie von Redhill Biopharma Ltd. (ISIN Nasdaq US7574681034, Heimatbörse Tel Aviv IL0011223810) notiert an der Nasdaq als ADS (10 shares zusammengefasst) und an der Heimatbörse in Tel Aviv. In Deutschland ist die Aktie sowohl in Frankfurt, in Stuttgart, als auch bei L&S handelbar.

Die Firma mit Sitz in Tel-Aviv, Israel, wurde 2009 gegründet, notiert seit 2013 an der Börse und hat sich auf die Entwicklung und Kommerzialisierung von spätklinischen, proprietären, oral-verabreichten Medikamenten zur Behandlung von gastrointestinalen (Verdauungstrakt) und entzündlichen Erkrankungen, einschließlich Krebs, konzentriert.

Mit einer aktuellen Marktkapitalisierung von ca. $140 Millionen (Stand 13.07.2017) und $61 Millionen Cash (Stand 31.3.2017) sowie 17,06 Mio. ausstehenden Aktien, ist die Aktie derzeit relativ günstig bewertet und hat sich seit Bekanntgabe der positiven RHB-105 (jetzt TALICIA) Phase III Daten im letzten Sommer annähernd halbiert. Mit einem Cash-burn von ca. $10 Millionen pro Quartal sind die Ausgaben für insgesamt 3 laufende Phase III Studien sowie 5 Phase I/II Studien meiner Meinung nach sehr überschaubar. Mit dem Partner Salix konnte bereits eine weltweite Lizenzvereinbarung für das Produkt RHB-106 (Bowel cleanser) getroffen werden. Das Management ist also durchaus bereit und in der Lage, mit namhaften Playern der Pharmabranche Lizenzdeals abzuschließen.

Die Pipeline

Im ersten Teil meiner Vorstellung von Redhill Biopharma möchte ich auf die drei laufenden Phase III Studien eingehen. Im zweiten Teil folgt dann noch die Einschätzung der weiteren Pipeline.

Die drei laufenden Phase III Studien (RHB-104, TALICIA und BEKINDA) sind mittelfristig die größten Katalysatoren für die weitere Kursentwicklung. Neben diesen Zugpferden gibt es auch noch einige aussichtsreiche Phase I/II Studien, die teilweise ebenfalls Blockbuster-Potenzial haben. Darüber hinaus wird Redhill zusammen mit IntelGenx Technologies Corp. (IGXT, ISIN US45822R1014) bis Ende des Jahres einen erneuten Zulassungsantrag für das Produkt Rizaport einreichen, dabei handelt es sich um ein bereits in der EU zugelassenes, schnell wirkendes Migränemittel, dass auf einer Trägerfolie aufgebracht, bereits bei der oralen Einnahme seine Wirkung entfaltet.

Um die Vermarktung der eigenen Pipeline bei einer erfolgreichen Zulassung zu beschleunigen, geht Redhill den Weg einer Einlizenzierung von zwei sich bereits in der Vermarktung befindlichen Medikamenten (Donnatal und EneraGam). Diese Lizenzen wurden von kriselnden Pharmaunternehmen günstig erworben und sollen helfen, die Vertriebs-Infrastruktur bereits etabliert zu haben, wenn die eigenen Blockbuster-Kandidaten zugelassen sind. Ein durchaus cleverer Schachzug, der Anlaufverzögerungen minimieren sollte. Das Netzwerk ist dann schon vorhanden und die Medikamente könnten die Kosten der Vertriebsmannschaft bereits decken.

Übersicht der derzeitigen Pipeline:

Quelle: Unternehmenspräsentation Juli 2017, http://ir.redhillbio.com/common/download/download.cfm?companyid=AMDA-1C0OBF&fileid=941148&filekey=C7B9EC73-D8F6-4DC4-82D0-4700C1379538&filename=redhill_biopharma_corporate_presentation_050717_.pdf

RHB-105 - TALICIA

Bei RHB-105, die seit Neuestem unter dem Namen TALICIA firmiert, handelt es sich um eine neue Therapiemöglichkeit zur Behandlung von Heliobacter Pylori Infektionen. Laut Redhill ist eine H. pylori Infektion vermutlich eine der Hauptursachen für die Entwicklung von Krebserkrankungen der Verdauungsorgane (über 700.000 Todesfälle pro Jahr) und Magengeschwüre. Dementspreched kommt eine H. pylori Infektion recht häufig vor. Allein in den USA wird die Anzahl der mit H. pylori infizierten Menschen auf über 100 Millionen geschätzt.

Es konnte bereits eine erste Phase III Studie erfolgreich abgeschlossen werden, die sowohl ihre primären Endpunkte erreicht hat, als auch eine hohe statistische Signifikanz zeigt. Der erfolgreiche Abschluss dieser Studie hat im Sommer 2016 zu einer Rally im Aktienkurs geführt und das letzte Hoch bei über 16 USD markiert.

Da die FDA aber noch weitere Studienergebnisse einfordert, wurde eine "confirmatory Phase III study" eingeleitet, die derzeit läuft. Die erste Studie umfasste nur 118 Probanden, die zweite Studie wird nun mit 444 Probanden an 65 Standorten in den USA durchgeführt.

TALICIA ist eine neuartige Kombination von zwei bereits zugelassenen Antibiotika und einem Protonenpumpenhemmer (rifabutin, amoxicillin und omeprazole). Dieser Wirkstoffkandidat hat bereits eine QIDP Designation und fast track status von der FDA erhalten, was sowohl die Zulassung beschleunigen sollte, als auch die Marktexklusivität für Redhill verlängert. Der derzeitige "Standard of care" wird aufgrund von einer zunehmenden Resistenz der Erreger immer unzuverlässiger und schlägt in ca. 30% der Fälle fehl. Daher auch die Priorisierung durch die FDA für die Entwicklung von neuen Antibiotika.

Quelle: Unternehmenspräsentation Juli 2017

Mit einem potenziellen US Markt von $1,45 Mrd. und $4,83 Mrd. weltweit, handelt es sich hierbei um einen potenzielen Blockbuster-Kandidaten, der meiner Meinung nach schon alleine eine deutlich höhere Bewertung von RDHL rechtfertigt, als derzeit am Markt zu sehen ist.

Warum ich das so sehe? Die Daten, die im Sommer 2016 in der ersten Phase III Studie vorgelegt wurden, waren sehr gut. Es konnte eine signifikant höhere Effizienz (89,4%, p<0.001) gegenüber dem derzeitigen Standard zur Behandlung von H. pylori (nur 63%) erreicht werden. Dabei wurden keine nennenswerten Nebeneffekte registriert. TALICIA hat das Zeug dazu, das führende Medikament in dieser Indikation zu werden und sich ein großes Stück des weltweiten Kuchens abzuschneiden. Zudem handelt es sich um eine einfach zu verabreichende Kapsel, die einmal täglich genommen werden kann und die Behandlungskosten reduziert. Auch die Herstellung der Wirkstoffkombination ist relativ günstig möglich, sodass durch niedrige Preise relativ schnell Marktanteile gewonnen werden können. Daher sehe ich TALICIA als zukünftigen Standard of Care für diese Indikation an, sollte die FDA der New Drug Application zustimmen. Vermutlich wird die NDA in der zweiten Jahreshälfte 2018 eingereicht, was eine mögliche Zulassung und Markteinführung in 2019 realistisch erscheinen lässt.

Wo liegt der aktuelle Wert von TALICIA?

Gehen wir bei einer Modellrechnnug einmal davon aus, dass bei Bestätigung der guten Daten eine Zulassung durch die FDA erfolgt und sich TALICIA als Standard of Care durchsetzt. Wenn wir nun die von Redhill in der letzten Präsentation angegebenen 3 Mio. H. pylori Patienten als Grundlage nehmen und die $1,45 Mrd. Marktpotenzial in Betracht ziehen, dann sollte eine Behandlung in etwa $483 kosten. Bei 50% Marktanteil und einem Discount von 20% zum Standard of Care ($385 pro Behandlung) sprechen wir hier also über einen Peak-Umsatz von $577,5 Mio. pro Jahr. Das ergibt für mich einen möglichen, auf heute diskontierten NPV (bei einer vereinfachten Berechnung über 10 Jahre Marktexklusivität ab Zulassung in 2019) in Höhe von ca. $140 Mio für den US Markt.* Dabei gehe ich von einer 75%-igen Zulassungswahrscheinlichkeit aus, $200 Mio. Entwicklungskosten, einer Marge von 60% und diskontiere mit 20%. Nun sind solche Annahmen ja immer sehr abhängig davon, wie hoch die tatsächlichen Cash-flows sich verteilen und ob die Firma es schafft, Marktanteile auch entsprechend zu erobern. Aber es zeigt zumindest schon einmal ganz gut, dass allein TALICIA (ohne Betrachtung der zusätzlichen Marktexklusivität und bei max. 50% Marktanteil in 10 Jahren) die aktuelle Marktkapitalisierung von Redhill rechtfertigt.

* Bitte beachten, dass diese Modellrechnung auf Annahmen beruht, die zum Teil subjektiv hergeleitet sind und daher nur eine mögliche Indikation eines NPV darstellt. Es besteht kein Anspruch auf Gültigkeit und die Bewertung wurde auch nicht vom Unternehmen in dieser Form kommnuiziert.

RHB-104

Bei RHB-104 handelt es sich um eine neuartige Kombinationstherapie von 3 Antibiotika (clarithromycin, clofazimine und rifabutin) in einer oral zu verabreichenden Kapsel, die auf die Behandlung von Morbus Crohn zielt. Morbus Crohn ist eine weit verbreitete und ernsthafte, dauerhafte Entzündung des Verdauungstrakts, insbesondere dem Übergang von Dünndarm zu Dickdarm. Allein in den USA wird die Zahl der Morbus Crohn Erkrankten auf 700.000 Patienten und die durschnittlichen, jährlichen Kosten pro Patient auf knapp $19.000 pro Jahr geschätzt (http://www.healthline.com/health/crohns-disease/facts-statistics-infographic). Der weltweite Markt wurde 2016 auf ca. $7,6 Mrd geschätzt. Bis heute ist noch nicht eindeutig geklärt, was die Ursache dieser Autoimmunerkrankung ist. Bisher wird vermutet, dass eine Kombination von mehreren Faktoren (Gene, Stress, Ernährung, Umwelteinflüsse) die Ursache sein kann. Daher können mit den bisher vorhandenen Medikamenten lediglich die Symptome behandelt, die Krankheit aber nicht geheilt werden.

Redhill vertritt hier einen anderen Ansatz und zielt mit der Therapiemöglichkeit auf die sich verhärtende Vermutung, dass MAP (mycobacterium avium subsp. paratubercolosis) eine wichtige Rolle bei der Entstehung von Morbus Crohn spielt. Dieses Bakterium ist bekannt für das Auslösen der Johne's Disease, einer Krankheut bei Rindern, die Ähnlichkeiten zu Morbus Crohn zeigt. Laut Redhill wurde bei Morbus Crohn Patienten eine deutlich höhere Anzahl an MAP-Infizierten ermittelt. Mit der gezielten Bekämpfung dieses Bakteriums könnte hier sogar ein Schritt Richtung Behandlung der Ursache erfolgen. Darüber hinaus überzeugt der derzeitige Goldstandard Remicade nicht unbedingt mit hohen Erfolgszahlen in der Behandlung und wartet gleichzeitig mit einer Reihe von potenziellen Nebenwirkungen auf.

Wie auch bei RHB-105, hat der CEO von Redhill in der Finanzkrise 2008 die Gunst der Stunde genutzt und für lediglich $500k die Assets der Firma Giaconda aufgekauft. Eine australische Firma, die vom renommierten Gastroenterologen Dr. Borody geleitet wurde und RHB-104 und RHB-105 entwickelt hat. Aufgrund der Krise war es nicht möglich, die bereits fortgeschrittenen Studien weiter zu finanzieren. Durch den Deal mit Redhill konnte die Entwicklung aber fortgesetzt werden und bei Erfolg werden die ehemaligen Giaconda Aktionäre (und Dr. Borody) an den zukünftigen Einnahmen beteiligt. Wie hoch diese Beteiligung, also die zukünftigen Royalties ausfallen, ist mir zum derzeitigen Zeitpunkt nicht bekannt. Sollte eines der Produkte Marktreife erlangen, dann war dies sicherlich ein hervorragender Deal.

Derzeit läuft seit 11/2013 eine erste Phase III Studie mit 410 Probanden in Nordamerika, Europa, Israel, Australien und Neuseeland. Ende Juli 2017 ist ein Treffen mit dem DSMB geplant (Data and Safety Monitoring Board des NHI in den USA). Eine Antwort wird Anfang August erwartet und dann werden wir auch erste Studiendaten zur Sicherheit und Effizienz erfahren. Bei außerordentlich guten Werten besteht die Möglichkeit eines "early-stop for sucess" (p < 0.003). Damit würde eine Bestätigungsstudie entfallen und RHB-104 deutlich schneller und natürlich mit weniger Forschungsaufwand die Marktreife erlangen. Für Redhill und den Aktienkurs wäre das ein Jackpot, allerdings sehe ich persönlich die Chancen für einen "early-stop" als eher gering ein und betrachte das eher als nette Upside-Option bei der Aktie. Ein Abschluss des Probanden-Enrollments ist für Ende 2017 geplant.

Quelle: Unternehmenspräsentation Juli 2017

Quelle: Unternehmenspräsentation Juli 2017

Darüber hinaus hat Redhill noch einen Test zur Ermittlung von MAP zusammen mit Quest Diagnostics in der Entwicklung. Somit wird quasi gleich das gesamte Paket angeboten. Von der Identifizierung von MAP bis zur Behandlungsmöglichkeit.

Den Bildern zum Heilungsverlauf ist zu entnehmen, dass die Behandlung von Crohn-Patienten von Dr. Borody bereits gute Erfolge gezeigt hat. Allerdings war die Studie relativ klein und daher bleibt nun die Frage, wie RHB-104 in der größer angelegten Phase III Studie abschneidet.

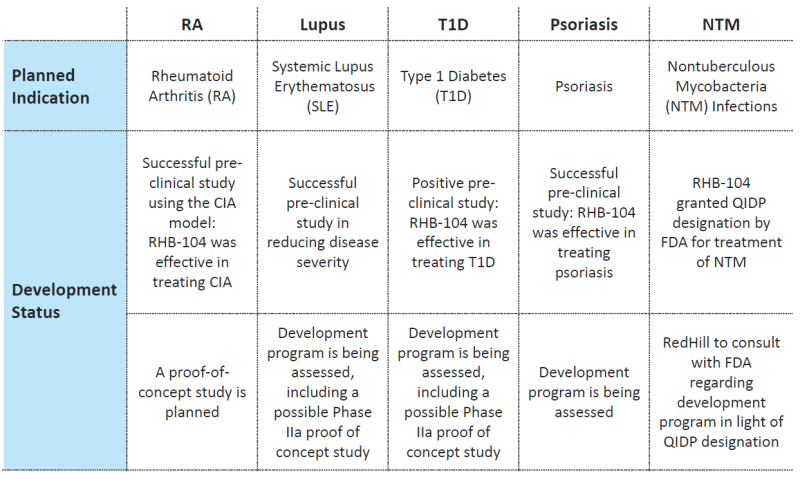

Neben der Indikation für Morbus Crohn, wird RHB-104 auch noch in anderen Indikationen untersucht. Die am weitesten fortgeschrittene Entwicklung ist dabei der Einsatz bei MS (Multiple Sclerosis). Eine Phase IIa proof of concept Study wurde im Dezember 2016 abgeschlossen und hat positive Ergebnisse bezüglich Effizienz und Sicherheit hervorgebracht. Der weltweite Markt für MS-Medikamente ist mit $18 Mrd. pro Jahr natürlich gigantisch, aber zum einen wird RHB-104 bei erfolgreicher Zulassung nur einen kleinen Teil hiervon angreifen können und zum anderen ist es jetzt noch zu früh, um die Erfolgsaussichten in dieser Indikation zu beurteilen.

Der Vollständigkeit halber hier auch noch einmal die Übersicht der weiteren Indikationen, in denen prä-klinische Studien RHB-104 erfolgreich waren und das Einsatzspektrum deutlich ausweiten könnten:

Quelle: Unternehmenspräsentation Juli 2017

Für die folgende Bewertung von RHB-104 konzentriere ich mich nur auf die Indikation Morbus-Crohn, da diese am weitesten fortgeschritten ist und die Daten aus bisherigen Studien durchaus an einen Erfolg glauben lassen. Die weiteren Indikationen wie MS, Lupus, etc. blende ich komplett aus, bzw. bewerte diese zum jetztigen Zeitpunkt mit einem NPV von 0. Sollte eine dieser Indikationen in Zukunft gute Studiendaten hervorbringen, kann hier noch einmal ein signifikanter Zusatzwert gehoben werden.

Wo liegt der aktuelle Wert von RHB-104?

Wie bei der Modellrechnung für TALICIA gehe ich für die Ermittlung des NPVs davon aus, dass RHB-104 zumindest im Bereich Morbus-Crohn die Zulassung der FDA erhält. Aufgrund der noch nicht vorhandenen Phase III Daten und den bisher verfügbaren Studiendaten gehe ich von einer heutigen Zulassungswahrscheinlichkeit von 65% aus. Laut meiner oben genannten Quelle gibt es derzeit in etwa 700.000 Patienten mit Morbus Crohn allein in den USA. Davon hat ungefähr 45% nur eine leichte Form von Morbus Crohn oder die Krankheit ist in Remission, eine medikamentöse Behandlung ist also nicht notwendig. Weitere 30% sind mit bereits vorhandenen Immuntherapien wie Cortison oder Prednisolon gut eingestellt und erfordern keine weitergehende Behandlung. Bei den verbleibenden 25% (175.000 Patienten) müssen die Patienten zur Unterdrückung der Krankheit mit stärkeren Mitteln wie TNF-α (TNF-Blocker, Infliximab/Remicade) behandelt werden. Das ist nicht nur enorm kostspielig, sondern häufig auch mit unangenehmen Nebenwirkungen verbunden.

Die Grundlage für die Berechnung des NPV für eine US Zulassung liegt also bei einer jährlichen Patientenpopulation von 175.000. Laut http://www.healthline.com/health/crohns-disease/facts-statistics-infographic#6 belaufen sich die Kosten für die 25% mit schwerem Krankheitsverlauf derzeit auf ca. $60.000 pro Jahr. Wir sprechen also von einem Gesamtmarkt von $10,5 Mrd. USD, wobei mind. 40% auf die Medikamentenkosten entfallen dürfen. Laut dieser Berechnung ist der US-Zielmarkt also ca. $4,2 Mrd. wert. Bei erfolgreicher Zulassung und einer Marktdurchringung von 25% und geschätzen jährlichen Kosten von $20.000 für die RHB-104 Therapie sprechen wir hier also über einen Peak-Umsatz von $875 Mio. pro Jahr.

Das ergibt für mich einen möglichen und auf heute diskontierten NPV (bei einer vereinfachten Berechnung über 10 Jahre Marktexklusivität ab Zulassung in 2019) in Höhe von ca. $210 Mio für den US Markt.* Dabei gehe ich von einer 65%-igen Zulassungswahrscheinlichkeit aus, $225 Mio. Entwicklungskosten, einer Marge von 60% und diskontiere mit 20%.

* Bitte beachten, dass diese Modellrechnung auf Annahmen beruht, die zum Teil subjektiv hergeleitet sind und daher nur eine mögliche Indikation eines NPV darstellt. Es besteht kein Anspruch auf Gültigkeit und die Bewertung wurde auch nicht vom Unternehmen in dieser Form kommnuiziert.

Zusammen mit TALICIA summiert sich der aus meiner Sicht faire Wert der Pipeline also schon auf $350 Mio., was einen Aktienkurs von $22,52 bedeuten würde.

BEKINDA (RHB-102)

Bei BEKINDA handelt es sich um ein Mittel (once-daily Tablette mit dem Wirkstoff Ondansetron 24mg) zur Behandlung von Gastroenteritis und Gastritis in einer derzeit laufenden Phase III Studie und Diarrhea-Predominant Irritable Bowel Syndrome (IBS-D) in einer derzeit laufenden Phase II Studie.

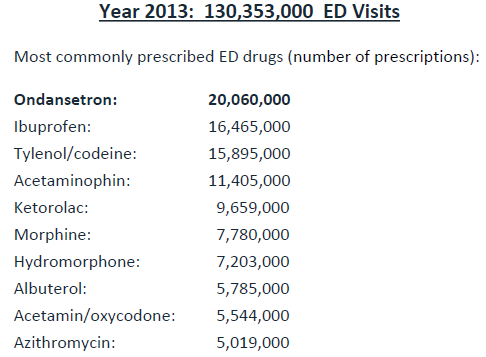

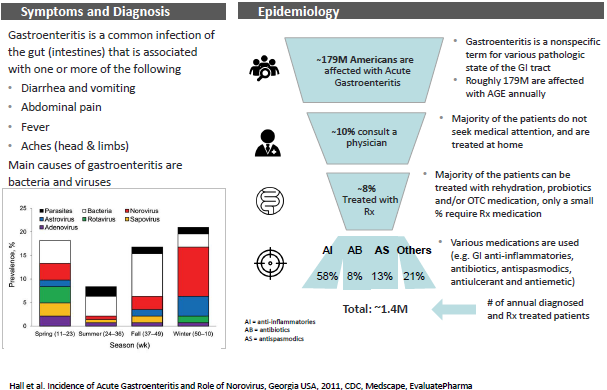

Laut Redhills Unternehmenspräsentation gibt es allein in den USA jährlich 179 Millionen Fälle von akuter Gastroenteritis und 470.000 daraus resultierenden Krankenhausaufenthalten. Der weltweite Markt wird auf ca. $650 Mio. jährlich geschätzt. Falls es eine Zulassung geben sollte, könnte BEKINDA die erste 5-HT3 antiemetic drug werden, die auf die Behandlung von akuter Gastroenteritis und Gastritis zugelassen wird. Ondansetron is das am häufigsten verschriebene Medikament in den Notaufnahmen in den USA, es geht hier also um keinen unbekannten Wirkstoff. Trotzdem ist es für diese Indikation noch niemals zugelassen worden.

Quelle: Folien zum Redhill Conference Call am 21.06.2017 http://files.shareholder.com/downloads/AMDA-1C0OBF/4762724047x0x947256/3EA95BA7-8FB2-4D57-B146-9FF5E60BAD2C/RedHill_BEKINDA_GUARD_study_top-line_results_conf_call.pdf

Im Juni 2017 gab es erste Zwischendaten aus der laufenden Studie. Dabei wurden sowohl die primären Endpunkte erreicht, als auch die Sicherheit und Toleranz nachgewiesen. Die gesamte Studie soll noch im Q3/2017 abgeschlossen sein und im Oktober ein Treffen mit der FDA stattfinden, um den weiteren Zulassungspfad festzulegen. Dabei weist Redhill auch darauf hin, dass noch weitere Studien erforderlich sein können, um eine Zulassung der FDA zu erhalten. Nach der anfänglichen Euphorie über die Daten ist das sicherlich ein entscheidender Grund (neben dem guten Abschneiden des Placebos), warum der Aktienkurs nach der Veröffentlichung der Studiendaten schnell wieder den Rückwärtsgang eingelegt hat. Weitere Studien bedeuten natürlich höhere Ausgaben. Die bisher vorgelegten Daten (p = 0,04) sind aber durchaus ein gutes Signal für die Erfolgswahrscheinlichkeit einer Zulassung. Allerdings gehe auch ich davon aus, dass die FDA für BEKINDA noch eine Bestätigungsstudie fordern wird. Eine potenzielle Marktzulassung sehe ich daher auch erst in 2019/2020.

Bei 65,6% der mit BEKINDA behandelten Patienten und 54,3% der mit Placebo behandelten Patienten konnte eine signifikante Verbesserung erreicht werden. Die Studie umfasste insgesamt 192 Teilnehmer mit BEKINDA).

Der Grafik kann entnommen werden, dass von den jährlich 179 Millionen Fällen ca. 1,4 Millionen Patienten eine Behandlung benötigen, in der BEKINDA zum Einsatz kommen kann. Derzeit wird davon ausgegangen, dass mit Odansetron in der Indikation Gastroenteritis ca. $1 Mrd. pro Jahr umgesetzt wird, obwohl es sich bereits um ein Generika handelt.

Für die Behandlung von IBS-D mit der laufenden Phase II Studie (Zwischenergebnisse September 2017) von BEKINDA 12mg geht Redhill von einem US-Markt von $1,1 Mrd. in 2022 aus. Es wird geschätzt, dass ca. 30 Millionen Amerikaner von IBS betroffen sind, bei ca. 4,5 Millionen Patienten wird IBS diagnostiziert und bei ca. 2,7 Millionen Patienten die Unterkategorie IBS-D festgestellt. Es wird darüber hinaus auch davon ausgegangen, dass der weltweite Markt für IBS-D um über 5% jährlich steigen wird.

Wo liegt der aktuelle Wert von BEKINDA?

Für die Ermittlung eines möglichen NPV für BEKINDA gehe ich aufgrund der ersten guten Phase III Daten von 65% für die Indikation Gastroenteritis aus. Bei IBS-D möchte ich erst noch die ersten Daten im September abwarten, bevor ich diesem Pipeline-Kandidaten einen Wert zurechne.

Wie bereits erwähnt, kommt BEKINDA für ca. 1,4 Millionen Behandlungen in den USA in Frage. Wenn derzeit ca. $1 Mrd. USD pro Jahr mit Odansetron umgesetzt wird und BEKINDA eine Marktdurchdringung von 20% in dieser Indikation erreichen kann, dann sprechen wir von einem möglichen Peak Umsatz von $200 Mio USD.

Das ergibt für mich einen möglichen und auf heute diskontierten NPV (bei einer vereinfachten Berechnung über 10 Jahre Marktexklusivität ab Zulassung in 2019) in Höhe von ca. $25 Mio für den US Markt.* Dabei gehe ich von einer 65%-igen Zulassungswahrscheinlichkeit aus, $100 Mio. Entwicklungskosten, einer Marge von 60% und diskontiere mit 20%.

* Bitte beachten, dass diese Modellrechnung auf Annahmen beruht, die zum Teil subjektiv hergeleitet sind und daher nur eine mögliche Indikation eines NPV darstellt. Es besteht kein Anspruch auf Gültigkeit und die Bewertung wurde auch nicht vom Unternehmen in dieser Form kommnuiziert.

Zusammenfassung und Fazit

In diesem ersten Teil meiner Vorstellung von Redhill Bio kann man schon gut erkennen, dass dieses kleine israelische Biotechunternehmen mit der niedrigen Marktkapitalisierung von rund $140 Mio eine ganze Menge zu bieten hat und die bereits sehr fortgeschrittene Pipeline nach dem "Multiple shots on goal" Kredo gute Chancen hat, einen oder mehrere Zulassungen im US-Markt zu erreichen.

Allein die 3 Wirkstoffkandidaten TALICIA, RHB-104 und BEKINDA können in ihren Indikationen Milliardenmärkte in Angriff nehmen. Die ersten Phase III Studienergebnisse sind sehr gut (TALICIA mit p<0,001) oder gut (BEKINDA). Mit den Interimsergebnissen von der RHB-104 Phase III Studie Ende Juli/Anfang August und den Phase II Ergebnissen von BEKINDA in der IBS-D Indikation im September stehen darüber hinaus noch zwei hochkarätige Katalysatoren ins Haus, die für ordentlich Kursbewegung sorgen können.

| Medikament | Indikation | potenzieller peak-Umsatz in $m | NPV-Schätzung in $m für US-Markt | |

|---|---|---|---|---|

| TALICIA | h.pylori Infektionen | 577,5 | 140 | |

| RHB-104 | Morbus Crohn | 875 | 210 | |

| BEKINDA | akute Gastroenteritis und Gastritis | 200 | 25 | |

| Cashbestand Ende März 2017 inkl. Cashburn i.H.v. $10 Mio in Q2 | 51 | |||

| GESAMT ($ je Aktie bei 17,06 Mio Aktien) | 426 ($24,97 je Aktie) | |||

Bei dieser Gesamtbetrachtung komme ich also mit meinem Modell auf einen fairen Wert von $426m oder $24,97 je Aktie. Diese Bewertung beinhaltet noch nicht potenzielle weitere Indikationen von RHB-104 und BEKINDA. Darüber hinaus wird auch der Rest der Pipeline sowie der Vertrieb der einlizenzierten Produkte Donnatal und EnteraGam noch nicht berücksichtigt.

Nun muss man natürlich hinterfragen, warum der Markt dies so unterschiedlich sieht und die Firma derzeit lediglich mit gut $140m, also mit einem hohen Risikoabschlag bewertet ist. Das größte Manko von Redhill als Biotech im Forschungsstadium ohne Umsatz (ohne potenzielle Einnahmen mit Donnatal, EnteraGam und Rizaport) ist ganz klar der Fakt, dass es sich um eine israelische Firma handelt, die über ADR in den USA gelistet ist. Ausländische Biotechfirmen werden in den USA größtenteils mit einem hohen Abschlag gebenüber den heimischen Firmen gehandelt. Wäre Redhill eine US-Firma, dann läge die derzeitige Bewertung mit Sicherheit deutlich höher. Auch die Liquidität der Aktie ist nicht sonderlich hoch, wobei die Umsätze im letzten Jahr deutlich angestiegen sind.

Darüber hinaus hat Redhill noch keine Zulassung durch die FDA erreicht. RIZAPORT stand kurz davor, wurde aber aufgrund von Schwierigkeiten mit dem labelling von Bestandteilen des Medikaments nicht zugelassen. Ein erneuter Zulassungsantrag wird für Ende 2017 erwartet. Sollte es Redhill gelingen, für eines ihrer Produkte eine Zulassung zu erreichen, dann wird der Risikoabschlag im Markt deutlich geringer ausfallen und die Aktie neu bewertet werden.

Desweiteren wird derzeit das Risiko von erneuten Kapitalerhöhungen gesehen. In der Vergangenheit hat sich Redhill immer ein gewisses Cashpolster gegönnt und relativ frühzeitig Kapitalmaßnahmen durchgeführt. So kann es durchaus Ende 2017 bis Mitte 2018 eine weitere Kapitalerhöhung geben. Die letzte wurde übrigens bei ca. $11 durchgeführt. Bei der überschaubaren Anzahl an Aktien und dem Fakt, dass die Mittel aus Kapitalerhöhungen ja sinnvoll in die Pipeline investiert werden, wird sich der Effekt allerdings in Grenzen halten. Aber Kapitalmaßnahmen sind natürlich immer ungern gesehen.

Zusammenfassend kann ich aber sagen, dass allein bei einer Zulassung von TALICIA oder RHB-104 eine Neubewertung der Aktie notwendig wird und der Aktienkurs deutlich höher stehen sollte. Bis Ende 2018 sehe ich daher ein Potenzial von mind. 100% zum derzeitigen Kurs. Die Aktie ist allerdings nichts für kurzfristig orientierte Anleger, man sollte schon etwas Zeit und Geduld mitbringen. Auch die Schwankungsbreite ist aufgrund des relativ geringen Freefloats nicht unerheblich. Kurzfristig stehen mit den Daten Ende Juli/Anfang August und im September bedeutende Ereignisse an. Wer auf Nummer sicher gehen will, wartet zumindest die RHB-104 Daten ab, da negative oder nicht überragende Daten, bzw. eine weitere notwendige Studie auch zu erheblichem Druck auf die Aktie führen können. Aber das ist ja grundsätzlich das Risiko einer Investition im Biotechbereich...

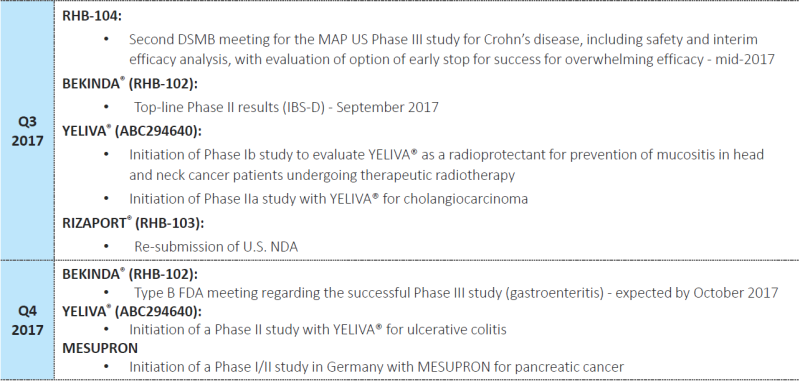

Anstehende Kurstreiber 2017:

Quelle: Unternehmenspräsentation Juli 2017

Quelle: Unternehmenspräsentation Juli 2017

Offenlegung von eigenen Positionen

Ich halte eine Long-Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (7)

Thor77 vor über 8 Jahren

Top Artikel, sehe mir die mal genauer an

ThomasCromwell vor über 8 Jahren

Danke für das Feedback. Teil 2 wird dann den Rest der Pipeline vorstellen und dann hoffentlich auch schon die Ergebnisse von RHB-104 und dem DSMB Meeting enthalten.

Ray123 vor über 8 Jahren

Freue mich auf Teil 2 und die Auswertung der Ergebnisse von RHB-104 und dem DSMB Meeting

AlexHH vor über 8 Jahren

Super Analyse. Vielen Dank. Kommt auf Watchliste!

Schakal vor über 8 Jahren

Super Artikel, sehr schön zu lesen

Ray123 vor über 8 Jahren

Sehr übersichtlich und ausführlich analysiert. Der Wert kommt erstmal auf meine Watchliste.

JohnRambo vor über 8 Jahren

Sehr ausführlich mit viel Hintergrundwissen. Da capo - Thomas!

Belfort vor über 8 Jahren

Unglaublicher Artikel !

starke Leistung