Knappe 10% Dividendenrendite – ist das gesund?

| 13 Spekunauten gefällt dieser Artikel

03.04.2018 | Artikel über Omega Healthcare Investors (US6819361006) von Boolean

Zusammenfassung

- Aufgrund einiger Zahlungsausfälle musste die bis dato quartalsweise um 0,01$ erhöhte Dividende eingefroren werden

- Der aktuelle Kurs sollte den Boden markieren und schwebt über dem 52-Wochen-Tief

- Das Unternehmen ist robust aufgestellt für die alternde Gesellschaft

Einschätzung

Kaufen Langfristige Anlage

REIT-Investoren, bei denen Omega Healthcare Investors, Inc. (ISIN: US6819361006, WKN: 890454, US-Symbol: NYSE:OHI) auch damals mit rund 6% Dividendenrendite zu den Lieblingen zählte, wurden Anfang 2018 kalt erwischt. Die bis dahin sehr investorenfreundliche Dividendenpolitik (22 aufeinanderfolgende Quartale wurde die Dividende um 0,01$ angehoben) musste ausgesetzt werden und das Unternehmen verlor massiv an Wert.

Was war passiert?

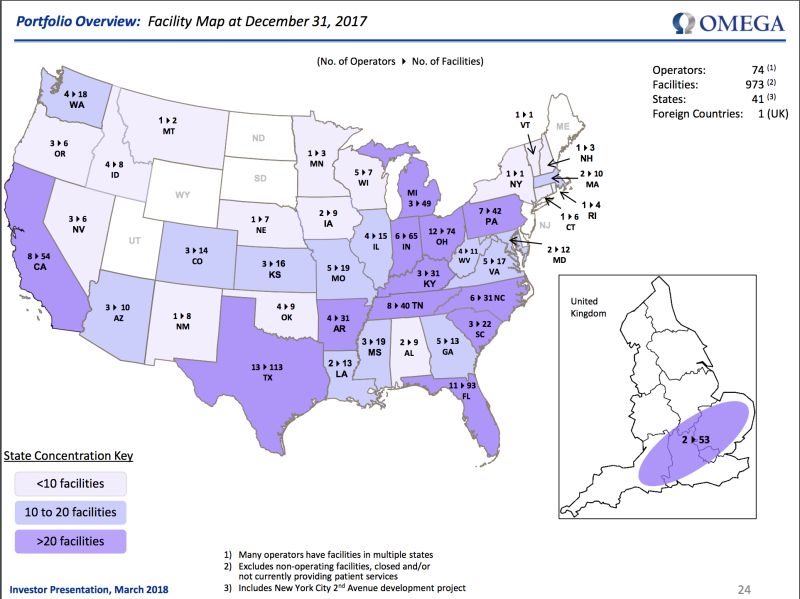

Omega, ein auf sogegannte Skilled Nursing Facilities (SNFs, "Pflegeeinrichtungen") ausgerichteter REIT, agierend in USA und UK mit einer Marktkapitalisierung von rund 5,3 Mrd. USD, hatte zuletzt Zahlungsausfälle eines mittlerweile Insolventen "Operators" (Betreibers/Mieters) zu verkraften.

Quelle: (1)

OHI ist in knapp 1000 Einrichtungen, welche von 74 unterschiedlichen Operators betrieben werden, investiert. Einige dieser Operators, allen voran Orianna, glänzten zuletzt mit Zahlungsausfällen und im Fall von Orianna sogar mit Zahlungsunfähigkeit und draraus folgender Insolvenz. Problematisch daran ist, dass 10 der 74 Operators für über 65% der gesamten Einnahmen verantwortlich sind und sich hier ein gewisses Klumpenrisiko bildet. Die Mieteinnahmen von Orianna machten ca. 5% des Umsatzes aus.

Das Omega Management ist bekannt für das Durchgreifen und die harten Maßnahmen bekannt und so wurde auch Zeitnah ein Restrukturierungsplan für die betroffenen Einrichtugen des Betreibers ins Leben gerufen (2).

Die aktuelle Situation

Finanziell steht OHI gut dar. Mit einer kurzfristig abrufbaren Kreditlinie/Cash von über 1 Mrd. USD, sowie einer relativ konservativen Gesamtschuldenlast (Faktor 5,1 zum EBITDA) gehört OHI zu der "sichereren" Sorte von REITS. Kurzfristige Verbindlichkeiten existieren kaum.

Quelle: (1)

Auch das Wachstum der letzten 14 Jahre ist nicht zu vernachlässigen. So wuchsen die Einnahmen, als auch die Investitionen um knapp 20% jährlich. Diese Wachstumsraten sollen laut Management auch in Zukunft erzielt werden.

Über den selben Zeitraum lag die Dividendenwachstumsrate bei 10,4% mit einer durchschnittlichen Ausschüttungsquote von 78%. Die Dividenden sind also ausreichend gedeckt.

Die Risiken

Steigende Zinsen führen dazu, dass Investoren auch höhere Erträge von REITs erwarten. Gerade in der Lage, in der sich das Unternehmen befindet - nämlich die Erträge erstmal konstant zu halten - kann dies unter Umständen zur Abwanderung von Investoren führen.

Nicht zu unterschätzen ist das Risiko weiterer Zahlungsausfälle anderer Betretreiber der Einrichtungen. So kämpft der Operator "Signature" aktuell auch mit finanziellen Problemen und kann nur 75% der Mietzahlungen an OHI leisten (3).

Politisch gesehen ist es möglich, dass sich in den USA Änderungen am Medicare/Medicaid System ergeben. Ob diese Änderungen positiv oder negativ sind, lässt sich nicht abschätzen. Zum aktuellen Zeitpunkt sind meines Wissens keine Änderungen geplant.

Die Chancen

Technisch sollte OHI über die letzten Wochen einen Boden ausgebaut haben und die Konsolidierung sollte abgeschlossen sein (4).

Der CEO Taylor Pickett gibt sich zuversichtlich (3):

However, I want to be very clear that we are very confident in the payout percentage coverage and the sustainability of our current dividend of $0.66 per share per quarter. With the current yield of 10% and our strong beliefs with the headwinds we've been battling are beginning to subside. We believe we're well positioned to deliver substantial shareholder returns over the next five years.

Ein langfristiges Investment in OHI ist aufgrund des demographischen Wandels attraktiv. In den nächsten Jahren werden in den USA täglich rund 10.000 Menschen in Rente gehen und früher oder später eventuell in eine Pflegeeinrichtung einkehren, da ab einem bestimmten Alter eine qualifizierte Pflege fast immer notwendig wird. Der Platz in den Einrichtungen ist begrenzt.

Fazit

Durch die kurzfristigen Probleme mit Betreibern der Pflegeeinrichtungen wird OHI mit einem hohen Abschlag gehandelt. Sollte das Unternehmen innerhalb der nächsten 3-4 Jahre diese Probleme in den Griff bekommen, so spielt die alternde Bevölkerung der Nachfrage nach qualifizierter Pflege in den Pflegeeinrichtungen, dem Unternehmen in die Karten und es ergibt sich hier eine Investmentmöglichkeit mit einer sehr hohen Dividendenrendite für das Langfrist-Depot.

Quellen:

(1) http://www.omegahealthcare.com/~/media/Files/O/Omega-HealthCare/FINALMarch%202018%20Investor%20Presentation%203-23.pdf

(2) http://www.omegahealthcare.com/investor-relations/news-and-market-data/press-releases/2018/03-07-2018-130051741

(3) https://seekingalpha.com/article/4146849-omega-healthcare-investors-ohi-ceo-taylor-pickett-q4-2017-results-earnings-call-transcript?part=single

(4) Eigene Darstellung über ariva.de

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (4)

Thor77 vor ungefähr 8 Jahren

Sehr interessantes Teil. Es ist Fakt das die Lebenserwartung immer höher wird und es dadurch auch immer mehr Menschen gibt die pflegebedürftig sind. Dividendenrendite ist sehr verlockend, werde mich mal näher damit beschäftigen. Besten Dank für die Vorstellung. LG Thor

natler vor ungefähr 8 Jahren

Super..Vielen Dank!...auf meiner WL!

natler vor ungefähr 8 Jahren

Sehr zukunftsträchtiger Wert(Überalterung)...wer bezahlt die qualifizierte Pflege?...kann sich der Durchschnittsrentner die leisten?....warum bist du nicht investiert?

Boolean vor ungefähr 8 Jahren

Aktuell ist jedenfalls die Nachfrage ausreichend vorhanden (Tendenz stark steigend) und das Kapital scheint auch verfügbar, um in einem solchen Pflegeheim unterzukommen.

Ich bin aktuell nicht investiert, da die REIT-Gewichtung in meinem Depot schon relativ hoch ist. Im Rahmen der Recherche habe ich den Artikel verfasst und überlege in OHI umzuschichten.

Ray123 vor ungefähr 8 Jahren

Interessanter Wert, Watchliste!