Schnäppchen aus Japan?

| 11 Spekunauten gefällt dieser Artikel

18.09.2017 | Artikel über Minori Solutions (JP3386290005) von Preis-und-Wert-Blog

Zusammenfassung

- Hälfte des Börsenwertes durch Bargeld gedeckt

- Japanisches IT- und Softwareunternehmen mit hervorragender Entwicklung

- KGV bei etwa 11

- Software ist eine gute Branche, da kaum Kapital für Wachstum aufgewendet werden muss

- Für die nächsten Jahre wird weiter starkes Wachstum prognostiziert

Einschätzung

Kaufen Langfristige Anlage

Heute stelle ich Minori Solutions vor, eine weitere japanische Firma mit (meiner Meinung nach) erheblicher Unterbewertung. Alleine ein Software- und IT-Unternehmen mit einem 11er KGV und gutem Wachstum zu kaufen und dabei die Hälfte des Börsenwertes in Cash zu bekommen ist für westliche Maßstäbe schon fast zu gut um wahr zu sein. Das eigentlich krasse ist meiner Meinung nach aber die bisherige Entwicklung des Aktienkurses – vor 5 Jahren wurde die Aktie noch zu nur einem Viertel des heutigen Preises gehandelt und war damit ein klassisches Net-Net. Nur eben eines mit Wachstum und satten Renditen.

Geschäftsmodell

Minori Solutions ist eine Firma, die anderen Firmen bei Aufbau und Pflege von IT und Softwaresystemen in der ganzen Bandbreite unterstützt. Das geht von dem Handel mit Hardware (ein stark schrumpfender und inzwischen fast verschwundener Bereich) über Einrichtung von IT-Systemen und -Infrastruktur, tatsächlicher IT-Administration und Wartung, Einrichten von ERP-Systemen (die Firma ist SAP-Partner) bis zu Softwareentwicklung für Web und Apps und so spezialisierten Anwendungen wie Strömungssimulation zur Optimierung von Turbinen und entsprechendem Consulting.

Tatsächlich habe ich mich beim Durchforsten der Geschäftsfelder gefragt, ob nicht die Gefahr besteht sich zu verzetteln und eine Fokussierung auf Marktführerschaft in einem Bereich besser wäre. Auf der anderen Seite ist es aber auch ein unschätzbarer Vorteil, dass man die ganze Bandbreite abdeckt. Einerseits macht das die Firma viel weniger verwundbar gegenüber den technologischen Umwälzungen, die sich in der IT-Branche immer wieder ereignen. Andererseits müssen Kunden nicht zu fünf verschiedenen Anbietern gehen, sondern nur zu einem – was wiederum zu hohem Umsatzpotential mit guten Margen führt.

Die Geschäftssegmente sind eingeteilt in drei sehr unterschiedlich große und erfolgreiche Bereiche:

Der größte Bereich ist die Softwareentwicklung. Hier kommt das Wachstum und der größte Teil des Gewinns her, die operative Marge (vor Overhead-Kosten) beträgt in dem Bereich über 15% (fast 12 Mrd. Yen Umsatz und über 1,7 Mrd. Gewinn). Der zweite Bereich ist der Systembetrieb, also die IT-Administration, hier wurde bei 3,5 Mrd. Yen Umsatz 340 Mio. Yen verdient. Und als drittes gibt es die Hardwareverkäufe, die in den letzten Jahren massiv eingebrochen sind (und auch die oberflächlich betrachteten Wachstumszahlen schmälern). Hier wurden bei 250 Mio Umsatz 27 Mio operative Verluste geschrieben. Die 27 Mio. Yen Verlust sind vernachlässigbar da dies nur ca. 1% des Jahresgewinnes ausmacht und der Bereich wahrscheinlich einfach eine zusätzliche Dienstleistung für den Kunden ist. Ohne die schrumpfenden Umsätze und Gewinne dieses inzwischen sehr kleinen Geschäftsbereich wäre die Umsatz- und Gewinnentwicklung noch deutlich besser ausgefallen!

Die Offenheit für Zukunftsbereiche ist wichtig, ich würde niemals in ein Technologieunternehmen investieren wollen welches Gefahr läuft die nächsten großen Trends zu verschlafen. Aus meiner Sicht als Angestellter wäre ein solches Unternehmen zudem auch kein attraktiver Arbeitgeber. Im Gegenteil schätzen die meisten guten Programmierer sehr, wenn ihr Unternehmen sie mit den neuesten Tools und Konzepten arbeiten lässt. Im IT-Markt mit seinem chronischen Fachkräftemangel ist das durchaus nicht zu unterschätzen! Und in diesem Bereich zeigt sich Minori auch sehr stark, praktisch alle wichtigen Zukunftsfelder der IT wie Cloud, Internet of Things, Künstliche Intelligenz usw. werden aufgelistet.

Geschäftsbeziehungen

In Japan sind gerade auch im geschäftlichen Beziehungen sehr wichtig. Das führt dazu, dass langjährige Geschäftspartner sich gegenseitig aneinander beteiligen und in der Regel auch sehr sehr treue Kunden sind. Wichtige Geschäftsbeziehungen dieser Art sind für Minori Solutions die ebenfalls interessanten Unternehmen SCSK Corp (9719:TYO) und Mitsubishi Research Institute (TYO: 3636). Beide Unternehmen halten zusammen 21% der Aktien von Minori Solutions und sind seit Jahren die größten Kunden (gemeinsam über 3,5 Mrd Yen Umsatz!). Darüber hinaus ist mindestens SCSK Produktgeber, denn Minori Solutions bietet die ERP-Lösung von SCSK als Partner an. Daher ist es auch gut zu wissen, dass sich SCSK ebenfalls stabil entwickelt und gute Margen mit etwas Wachstum gepaart aufweist. Minori ist in diesem Bereich trotzdem nicht allein auf SCSK festgelegt, sondern verweist stolz auf eine Auszeichnung mit einem „SAP Award of Excellence“ und eine ensprechende SAP-Vertriebspartnerschaft für SAP Hana.

Aktionäre

Der Streubesitz von Minori Solutions liegt bei etwa einem Drittel der Aktien. Die Probleme in der Kapitalallokation und Auszahlung von Barreserven werden sich also vermutlich nur auf Druck der großen Anteilseigner lösen lassen. Ebenso ist es damit eher unwahrscheinlich, dass Minori Solutions übernommen wird wenn diese nicht einverstanden sind. Sollte Aktienrückkäufe geben, dann wohl ebenfalls am ehesten mit geheimen Absprachen als Mittel damit einer der Großaktionäre Kasse machen kann als von den freien Aktionären. 10% der Aktien werden vom „Employee Stock Ownership Plan“ gehalten, so dass die Mitarbeiter ebenfalls ein großes Mitspracherecht besitzen (aber auch stark am Erfolg des Unternehmens interessiert sein sollten). Tadashimori Takizawa, Gründer eines der Vorgängerunternehmen, hält über 7%. Da in der Geschichte des Unternehmens einige Fusionen und Übernahmen verzeichnet wurden, könnten Übernahmen auch in Zukunft wieder eine Option darstellen. Aktivistische Investoren haben bei dieser Konstellation aber absolut keine Chance.

Zahlen

Die Zahlen sind erst ab 2011 vergleichbar, als es nach der Fusion mit eWave auch zur Umfirmierung in Minori Solutions kam. Überhaupt war die Firma in ihrer Geschichte Anfang der 2000er im Übernahme- und Fusionsgeschäft aktiver, möglicherweise könnte sich das auch zu einem positiven Katalysator für die Aktie entwickeln falls es wieder in diese Richtung geht.

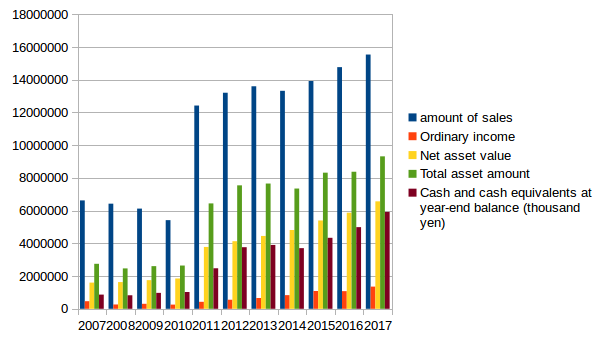

Noch einmal die wichtigsten Zahlen in der Grafik:

Bild: Entwicklung der Finanzlage von Minori Solutions in den letzten zehn Jahren

Hervorheben möchte ich an den Zahlen, dass trotz der starken und dauerhaften Überkapitalisierung die Eigenkapitalrenditen durchgängig ausgezeichnet waren. Dadurch hat sich seit langem viel Geld angesammelt, während das gebundene Kapital minimal ist. Würde man die überschüssigen Barbestände im Unternehmen reduzieren, könnte Minori mit absolute TOP-Werten weit über 20-30% glänzen!

Leider hat Minori es versäumt zu historisch obszön niedrigen Kursen Aktien zurückzukaufen. Aber auch aktuell wäre ein Rückkauf noch äußerst wertsteigernd, und ich hoffe, dass sich in den kommenden Jahren tatsächlich etwas tut.

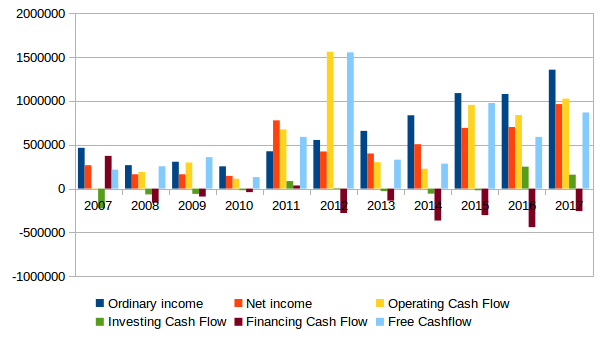

Bild: Entwicklung der Cashflows und Gewinne von Minori Solutions

Durch die geringe Kapitalbindung hat Minori Solutions einen äußerst guten Cashflow – im letzten Jahr wurde ein Free Cashflow (op. CF – invest. CF) von über einer Mrd Yen erzielt, was einem EV/Cashflow von sagenhaften < 6 entspricht. Und auch langfristig liegt der Wert hier deutlich unter 10.

Unternehmensplanung

Laut dem mittelfristigen Zielen soll sowohl Umsatz als auch die Marge weiter dynamisch ansteigen. Für das Jahr 2021 rechnet die Firma mit einem Umsatz von 20 Mrd Yen und einem op. Ergebnis von 2 Mrd. Yen. Ich halte das Ziel für durchaus realistisch.

Bewertung

Die Bewertung der aktuellen Bilanz ist nicht schwer: Der mit Abstand größte Posten ist Bargeld/Bankguthaben, gefolgt von Forderungen aus Lieferungen und Leistungen. Die aktuelle Marktkapitalisierung liegt bei etwa 11,5 Mrd Yen. Durch den hohen Barbestand reduziert sich der Enterprise Value auf etwa 6 Mrd Yen (unter 50 Mio Euro). Durch die hohen Gewinne und Cashflows wird dieser Wert in Zukunft weiter sehr stark ansteigen. Das Abwärtsrisiko ist also sehr gering – zumal Minori Solutions in seiner Geschichte stets sehr profitabel unterwegs war und Verluste auch für die Zukunft eher unwahrscheinlich erscheinen.

Schwierig ist aber die Bewertung der Zukunft. Durch das Kurs-Gewinn-Verhältnis von leicht über 10 mit weiterem Anstieg erwarte ich, dass ich mindestens eine Rendite von 10 % im Jahr auf meine Investition erhalten sollte. Dies ist auch mein Minimum, das ich von Investitionen erhalten will – wo ist also die Sicherheitsmarge?

Die liegt darin, dass einerseits die Gewinne weiter wachsen sollen und ich die Firma für sehr gut aufgestellt halte. Zum anderen darin, dass ein enormes Aufwärtspotential vorhanden ist, wenn das Kapital auch nur irgendwie gewinnbringend investiert wird. Und hier ist, wie ich schon erwähnt hatte das Problem. Geld zum Investieren ist mehr als genug da, die Frage ist aber ob es am Ende auch tatsächlich investiert wird! Die hohen Renditen sprechen dafür, dass Geld immerhin nur für sinnvolle Dinge ausgegeben wird. Allerdings scheint das Management nicht genug sinnvolle Investitionsziele zu haben (oder zumindest in der Vergangenheit gehabt zu haben). Das organische Wachstum schätze ich auf 5-10% in den nächsten Jahren und bin sehr optimistisch, dass sich Minori irgendwann auch mehr als Wachstumsunternehmen verstehen und an der Börse so wahrgenommen werden wird. Auf dem jetzigen Stand würde ich vermuten, dass eine verstärkte Ausschüttung bzw. auch Aktienrückkäufe (die in Japan allgemein häufiger werden) ebenfalls eine wahrscheinliche Option sind, da dennoch nicht das ganze Geld gebraucht wird. Das ist die schöne Option auf signifikante Kursgewinne/Ausschüttungsgewinne aus der Aktie. Ich erwarte 3% Dividendenrendite, die mit steigenden Gewinnen auch weiter ansteigen sollte. Sollte es einen großen Aktienrückkauf geben könnte das bei der aktuellen Bewertung theoretisch die Hälfte der Aktien betreffen (was aber unrealistisch ist). In diesem theoretischen Fall würde es aber sofort auf eine Verdopplung der Dividende hinauslaufen!Als Ausschüttungspolitik wird eine stabile Dividende von 30% und mehr angestrebt, das heißt es gibt hier durchaus Spielraum nach oben was die Quote angeht.

Fazit

Minori Solutions ist ein weiteres Beispiel dafür, wie schlecht der japanische Markt zum Teil selbst qualitativ sehr gute Unternehmen bewertet, und wie schlecht diese operativ guten Unternehmen oft bei der Frage der guten Verteilung ihrer Gewinne sind. Die aktuelle Bewertung ist trotz der starken Kursgewinne in den letzten 5 Jahren aber immer noch extrem günstig und spiegelt den Wert des Unternehmens meiner Meinung nach nicht ansatzweise wieder. Das Chance-Risikoverhältnis ist meiner Meinung nach hier ausgesprochen gut.

Offenlegung von eigenen Positionen

Ich halte eine Long-Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

| Weitere Artikel | |

|---|---|

| Es existieren im Moment keine weiteren Artikel zu dieser Aktie. | |

Kommentare (1)

Ray123 vor über 8 Jahren

News: http://kgazette.com/minori-solutions-co-ltd-3822-moves-up-2-44-on-nov-21/