Alles auf grün - Prognoseerhöhung für 2017!

| 15 Spekunauten gefällt dieser Artikel

14.08.2017 | Artikel über Medios (DE000A1MMCC8) von Börsianer

Zusammenfassung

- Unentdecktes deutsches Pharmaunternehmen mit starkem Umsatz

- Umsatzsteigerung von 59 Prozent im Januar bis Juni 2017 im Vergleich zum Vorjahr

- Erneuter Ausbruch nach oben steht kurz bevor?

Einschätzung

Kaufen Langfristige Anlage

Das noch ziemlich unentdeckte Pharma-Unternehmen Medios, welches im Jahr 2016 an die Börse ging, gibt am Donnerstag, dem 10. August 2017. sehr erfreuliche Nachrichten bekannt. Auf der Homepage spricht man von einer Prognoseverschiebung nach oben.

Aber von Anfang an....

Das deutsche Pharmaunternehmen ist ein Lösungsanbieter für chronische Erkrankungen im Segment „Speciality Pharma“ und bietet Medikamente für Krankheiten wie Krebs, HIV und Hepatitis an. Diese Medikamente werden in einem höheren Preissegment vertrieben mit Pro-Stück-Kosten von über 800 Euro.

Die Konzernstruktur umfasst die Tochtergesellschaften: Medios Pharma, Medios Manufaktur und Medios Digital.

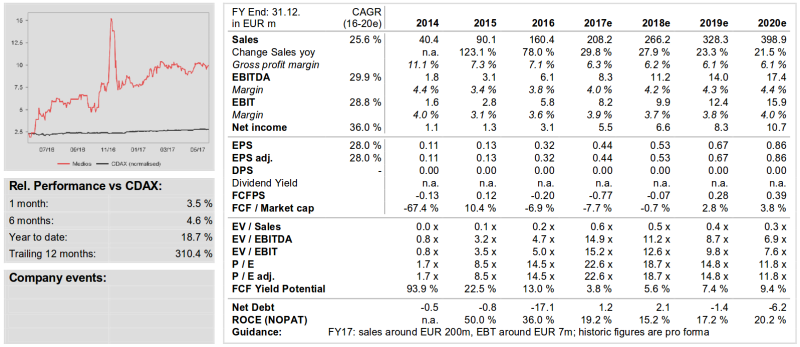

Der Konzernumsatz belief sich im Jahr 2016 auf 160,4 Mio. Euro und wird in 2017 mit bis zu 200 Mio. Euro prognostiziert. Das EBT belief sich im Jahr 2016 auf 5,8 Mio. Euro und wird im Jahr 2017 mit bis zu 7,0 Mio. Euro prognostiziert. Eine kurze Übersicht über weitere Kennzahlen liefert das Medios-Factsheet. (Siehe http://medios.ag/de/wp-content/uploads/sites/2/2017/07/medios-ag-fact-sheetde.pdf)

Das Wachstum der Medios AG kommt nicht von ungefähr. Die Medios AG ist als Kompetenzpartner mit personalisierten Therapien sehr gut in einem Wachstumssegment der Specialty-Pharma-Arzneimittel positioniert. Zu den Abnehmern der Produkte zählen pharmazeutische Unternehmen, Herstellbetriebe und Apotheken.

Ein klarer Wettbewerbsvorteil besteht für Medios, da diese den Markt der personalisierten Medizin als Erste mit prägen und somit auch gestalten konnten. Das Unternehmen wächst zudem in diesem Segment kontinuierlich bei geringer Kapitalbindung. Die Strategie umfasst eine weitere Umsatz- und Ertragssteigerung, welche dank dem erfahrenen Management und einen wachsenden Markt kein Problem darstellen sollte.

Die Aktionärsstruktur ist wie folgt:

• 57,40%: mediosmanagement GmbH

• 6,65%: Manfred Schneider

• 4,07%: Claudia Neuhaus

• 3,76%: SarkInvest GmbH

• 3,06%: Micro hein Equity Fund

• 25,06%: Freefloat

Prognosen: Das Forschungszentrum der Warburg Research stufte am 23.05.2017 die Aktie auf kaufen ein mit einen Upside von 41 Prozent. Der damalige Preis betrug 9,93 Euro und das Ziel wurde auf 14 Euro gesetzt. Der Aktienkurs erreichte zwischendurch schon die 10 Euro Marke, konnte sich aber leider nicht oberhalb der 10 Euro halten. Momentan (14.08.207) liegt der Kurs bei 9,76 Euro.

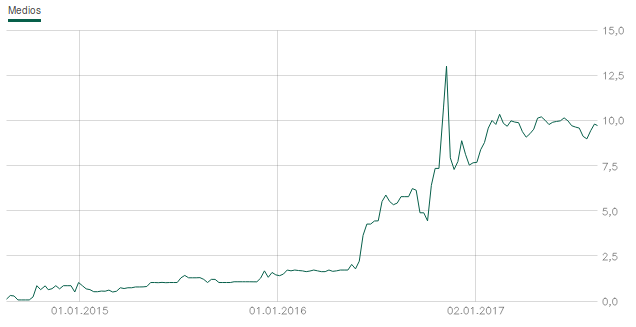

Die folgende Grafik soll eine Zusammenfassung der vergangenen bzw. prognostizierten Performance geben:

Chart:

Auch wenn die letzten 5-6 Monate eher einen Seitwärtstrend aufweisen, lässt sich dennoch in der Grafik über die letzten 3 Jahre eine starke Kurssteigerung erkennen. Ein möglicher Grund des eher verhaltenen Kurses könnte mit fehlenden Unternehmensnachrichten und der Unbekanntheit des Unternehmens zusammenhängen.

(Quelle: https://www.wallstreet-online.de/aktien/medios-aktie)

Wie anfangs schon erwähnt, erhöhrte die Medios AG am 10. August 2017 die Prognose nach einer sehr guten positiven Entwicklung für das erste Halbjahr für 2017.

Das Unternehmen macht dazu folgendes Statement:

„Laut vorläufiger Berechnungen (IFRS) steigerte das Unternehmen seinen Umsatz von Januar bis Juni 2017 im Vergleich zum Vorjahreszeitraum um 59 Prozent auf 117 Millionen Euro (Vj. 73,6 Mio. EUR, Pro-Forma** IFRS). Das Vorsteuerergebnis (EBT*) legte um 39 Prozent auf 3,9 Millionen Euro zu (Vj. 2,8 Mio. EUR, Pro-Forma** IFRS).

Damit hat Medios bereits mehr als die Hälfte der für das Gesamtjahr erwarteten Beträge erzielt. Infolgedessen erhöht der Vorstand die Prognose für den Umsatz 2017 von rund 200 Millionen Euro auf 230 Millionen Euro. Die Prognose für das EBT wird von rund 7,0 Millionen Euro auf eine Zielspanne von 7,0 bis 7,5 Millionen Euro angehoben, wobei Belastungen durch Wachstumsinvestitionen und die noch nicht absehbaren Folgen der Abschaffung der Zytostatika-Ausschreibungen durch das Arzneimittelversorgungsstärkungsgesetz berücksichtigt wurden."

(Tool: https://www.tradesignalonline.com)

Die neuen Nachrichten über eine höhere Prognose für das Jahr 2017 lassen daher wieder höhere Kurse erwarten. Die Chartanalyse zeigt auch, dass in den folgenden Wochen auch eine Trendwende nach oben kommen könnte, was auch durch das Böllinger Band Breakout 100 noch mal verdeutlicht wird.

Es bleibt spannend...

Wichtige bevorstehende Termine:

- Ordentliche Hauptversammlung am 28.August 2017

- Herbstkonferenz (15th SCC Small Cap Conference) am 05.-08. September 2017

- Veröffentlichung Halbjahresfinanzbericht 2017 im September 2017

Fazit:

Das Reasearch Paper vom Forschungszentrum der Warburg Research, sowie weitere Analystenmeinungen stufen die Aktie klar auf kaufen ein. Die Unternehmenskennzahlen bzw. die geäußerten Prognosen lassen mich auch zu den Schluss kommen, dass noch viel Potenzial in der Aktie steckt und der Kurs höchst wahrscheinlich weiter über die nächsten Jahre steigen wird. Als langfristiger Anleger wird man sich bestimmt an dieser Aktie erfreuen können.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

| Weitere Artikel | |

|---|---|

| Es existieren im Moment keine weiteren Artikel zu dieser Aktie. | |

Kommentare (0)