Quo Vadis - Wird die Aktie mit der Praxair-Fusion die 200-Euro-Marke knacken?

| 10 Spekunauten gefällt dieser Artikel

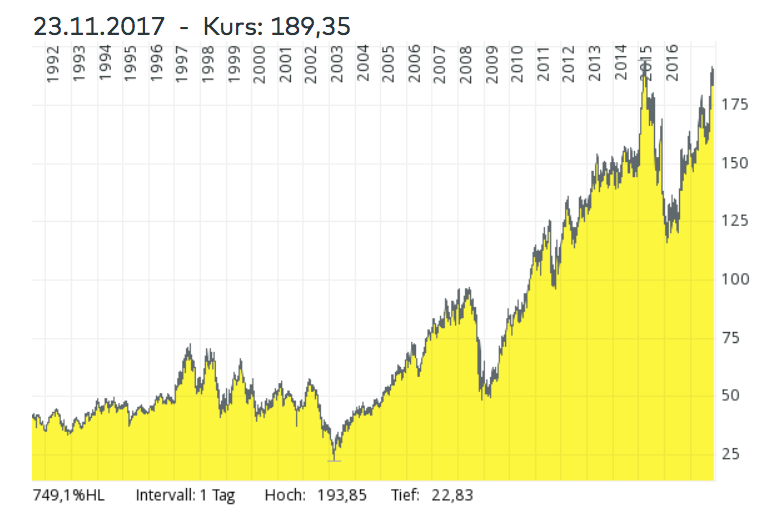

23.11.2017 | Artikel über Linde (DE0006483001) von Blaues Hufeisen

Zusammenfassung

- Ex CEO Wolfgang Reitzle hinterläßt bei Linde eine große Lücke.

- Eine Fusion mit Praxair wäre die Krönung für den schlagfertigen, weltweiten Industriekonzern.

- Anleger sollten vor einem Engagement lieber auf mögliche Rückschläge warten und nicht bei knapp 200 Euro kaufen.

Einschätzung

Kaufen Kurzfristige Anlage

Heute möchte ich eine Aktie vorstellen, die vom Geschäftsmodell und den Aussichten her als weitgehend krisenfest gilt und ich möchte bewerten, ob dies auch auf dem zurzeit relativ hoch anmutenden Kursniveau auch auf die Aktie übertragbar ist.

Vor zwei Jahrzehnten galt Linde als ein solider, verlässliche aber auch als langweilige und etwas angestaubte deutsche Industrieaktie, die ihren sicheren Platz im DAX 30 Index seit der Gründung des DAX am 1. Juli 1988 beanspruchen darf.

Die Aktie von Linde vollzog in den Jahren 2003 bis 2008 und 2009 bis 2015 einen hervorragenden Anstieg. Wenn Sie zu den glücklichen Investoren zählen, die um die Jahrtausendwende statt einer Microsoft den "Langweiler" Linde gekauft haben, dann konnten Sie bis heute Kursgewinne von 280% einfahren und das ohne Einbezug der Dividenden, die jährlich zusätzlich 2-3% Rendite einbrachte. Dass diese Aktie einen festen Platz in einem Altersvorsorgedepot einnimmt, dürfte klar sein.

Allein die Dividende stieg bei stabiler Ausschüttungsquote von 1,80 auf 3,70 Euro pro Aktie und bringt eine jährliche Rendite von 1,9%. Was in der heutigen Zeit kein schlechter Wert ist, zumal Linde nicht von der Substanz zehrt wie viele andere Unternehmen, dien nur leicht bessere Dividenendenrenditen aufweisen.

Wobei es bei der Linde immer am besten war auf einen quartalsbedingten Rüksetzer zu warten. Wirtschaftszyklen neigen dazu auch einmal die Geschäftsaussichten zu verdüstern.

So wie dies 2002, 2008 oder zuletzt 2015 der Fall war als die Aktie ohne Vorwarnung von einem Allzeithoch unter 125 Euro fiel. Wenn Du damals entgegen der negativen Medienberichte gekauft hast, konntest Du innerhalb weniger Jahre 50-100% verdienen. Wichtig ist dafür die Kenntnis der Historie von Linde und das Wissen um deren Marktstellung.

Wolfgang Reitzle - Das Ende einer Ära

Wolfgang Reitzle, der ehemalige Spitzen-Automanager von BMW, der seit 1997 mit der ehemaligen ZDF Moderatorin und Nachrichtensprechenrin Nina Ruge verheiratet ist und somit lange Zeit die Klatschspalten der bunten Magazine füllte, war trotz eines Hangs zum Luxus, der ihm nachgesagt wird, der Wegbereiter eines großen Erfolges, bei der sich die Linde Group zu dem entwickelte was sie heute ist: Ein weltweit führender Industriekonzern!

Als er 2002 völlig überraschend den Vorstandssessel Platz nahm mistete er bei Linde aus und positionierte das Unternehmen global. Zum Beispiel hielt Linde damals noch Anteile an der Dresdner Bank, von denen man sich trennt. 2002 erreichte man einen Umsatz von knapp 9 Mrd. Euro, der noch zu drei Vierteln im Heimatmarkt Europa entstammte, während Asien erst 640 Mio. Euro zum Konzernumsatz beisteuerte.

2016 steuerte das Asien-Geschäft von Linde 4,1 Mrd. Euro Umsatz bei, sechsmal so viel wie 2002 oder 30% des Konzernumsatzes. Der Schlüssel für die zukünftigen Erfolg von Linde liegt also immer mehr in Asien und anderen wachstumsstarken Volkswirtschaften.

Die Ära Reitzle endet auf Raten. 2014 gab er den Vorstandsvorsitz an Wolfgang Büchele ab, der wiederum letztes Jahr über die gescheiterte Fusion mit Praxair stolperte und sein Mandat unfreiwillig hinwerfen musste. Reitzle zieht bei Linde als Aufsichtsratsvorsitzender immer noch die Fäden, doch sehr viel länger wird er das altersbedingt auch nicht mehr tun.

Trotz aller Schlagzeilen hinterläßt Herr Reitzle bei der Linde eine große Lücke, die sich nicht so leicht ersetzen lässt, selbst wenn die Zahlen noch einige Jahre stimmen dürften.

Linde gibt Vollgas

Die Linde Group bezeichnet sich selbst als globalen Technologiekonzern. Der größte Geschäftsbereich ist die Produktion von Industriegasen, die auch in der High-Tech-Branche Anwendung finden, gefolgt von der Engeneering-Sparte mit dem Anlagenbau, bei dem für Kunden wie aus der Chemiebranche schlüsselfertige Industrieanlagen gebaut werden.

Die Gassparte erreicht hierbei einen operativen jährlichen Gewinn von 4 Mrd. Euro, bei 28% Bruttomarge. Die Sparte Ingenieursdienstleistungen kommt auf etwa 200 Mio. Euro und einer Marge von 8%. Insofern ist dieser Geschäftsbereich für die Bewertung des Unternehmens mit 5% Gewinnanteil praktisch bedeutungslos.

Gasdivision Nummer Eins in 51 Ländern dieser Welt

Ein großes Segment ist die Zerlegung von Luft in ihre Elemente: Sauerstoff, Stickstoff und Argon. Weitere Gase, die von Linde verkauft werden, sind Wasserstoff, Acetylen, Kohlenmonoxid und Kohlendioxid, Schweißschutzgase und Edelgase sowie hochreine Spezialgase für die Lebensmittelproduktion, für die Elektroindustrie oder medizinische Gase wie bspw. Beatmungsgase.

Die Gassparte wächst je nach Einzelmarkt und Region mit einer Jahresrate von 3-5%, größere Umsatz- und Ertragsschwankungen sind hier eher selten. Ein Ende des leicht über der Inflationsrate liegenden, robusten Trends ist überdies nicht abzusehen. Zumal Linde viel Geld investiert, um technologisch führend zu bleiben und Märkte wie China, Osteuropa, Asien oder Afrika zu erobern und ihre zweite Position auf dem amerikanischen Kontinent zu behalten.

Fusion mit Praxair jetzt doch in trockenen Tüchern

Wenn Du Linde schon länger kennst und die Nachrichten der Finanzpresse verfolgst oder sogar Aktionär bist, dann wirst Du sicher um die Fusionsabsichten zwischen Linde und Praxair im Bilde sein.

Der Zusammenschluss ist eine komplexe, langwierige und ereignisreiche Geschichte und bahnte sich bei Linde an als man 2016 erstmals mit Praxair über einen Zusammenschluss verhandelte.

Die Kosteneinsparungs- und Synergieeffekte werden für die neue steueroptimierte Irland Holding bei 1,2 Mrd. Euro jährlich angenommen und es entsteht ein weltweit führender Anbieter von Industriegasen. Durch Praxair kommt noch das Petrochemiegeschäft sowie eine Metallsparte hinzu. Diese Geschäfte könnten aber auch leicht verkauft werden, um finanzielle Reserven zu heben.

Für die deutschen Linde Aktionäre interesant dürfte sein, dass Praxair 2,7 Mrd. US$ EBIT bei 7,7 Mrd. US$ Schulden aufweist, während Linde mit 5 Mrd. Euro Schulden und 2,5 Mrd. EBIT deutlich schuldenärmer ist.

Für die deutschen Linde Aktionäre interesant dürfte sein, dass Praxair 2,7 Mrd. US$ EBIT bei 7,7 Mrd. US$ Schulden aufweist, während Linde mit 5 Mrd. Euro Schulden und 2,5 Mrd. EBIT deutlich schuldenärmer ist.

Eine genaue Betrachtung der Linde/Praxair Bereiche wäre etwas für eine langfristige Analyse, führt uns aber aktuell nicht weiter.

In Zukunft wird durch die Fusion auch das US/Amerika Geschäft die Führungsrolle übernehmen und über 40% des Konzernumsatzes ausmachen. Das halte ich langfristig für ein Risiko, da das stark wachsende Asiengeschäft tendenziell an Wichtigkeit verliert.

Aus Aktionärssicht ist eigentlich alles klar

Mittlerweile wurde die Annahmeschwelle für den Merger auf 60% gesenkt und es wurden schon 68% aller Aktien angemeldet, so dass nun die Bahn frei ist und Linde ab dem 7. November als ein neues Unternehmen, mit irischer Rechtsform, der Linde plc firmiert. Diese wird 100% an Praxair und die jeweils zum Aktientausch angemeldeten Mehrheitsanteil der Linde AG bekommen. Das werden aber voraussichtlich noch keine 90% sein, sondern eher 70-80%.

Für jede Linde AG Aktie gibt es dann 1,54 Aktien der neuen Linde plc, die Aktionäre von Praxair tauschen 1:1 um. Wobei bei Praxair 100% der Aktien umgetausch werden, bei Linde jedoch nicht.

Das könnte alles sehr verwirrend werden, weil die alte Linde AG weiterhin börsennotiert bleibt, jedoch schon jetzt nicht mehr im DAX enthalten ist. Kann die Fusion noch scheitern?

Ja, kann sie. Denn es stehen noch immer die Auflagen und Genehmigungen von weltweit 20 Kartellbehörden aus, darunter auch jene der USA und China. Diese könnten sich von so einem monopolistischen Gaskonzern bedroht sehen und mindestens Auflagen machen, die den Verkauf von Unternehmenssparten bedingt. Dazu wäre Linde und Praxair nach eigenen Angaben bereit, sofern die Auflagen nicht zu einem Verlust von 3,7 Mrd. Euro des Konzernumsatzes führen.

Eine detaillierte Beschreibung zum Ablauf der Praxair/Linde Fusion bekommst Du von Börse Online. So spare ich mir an dieser Stelle die Details und komme lieber auf die Aussichten der neuen Praxair/Linde.

Was bedeutet die Fusion für den Kurs?

Ungeachtet meiner langfristigen Prognose, dass die neuen Linde-Aktien (Linde plc) eher nach Rückschlägen von 20-30% zum Neueinstieg interessant sein sollten und nicht unbedingt auf mehrjährigen Spitzenbewertungen wie zurzeit bei einem 2018e KGV von 25, bietet die Fusion mit den Altaktien der Linde AG unmittelbar Chancen.

Das Zauberwort heißt Squeeze-Out!

Anleger der Linde AG dürften dann auf ein attraktives Abfindungsangebot in bar oder Aktien hoffen, was dann aber auch im Rahmen eines möglichen Squeeze-Outs ablaufen dürfte.

Analystenprognosen helfen Dir zur groben Orientierung

Zunächst solltest Du dich als Aktionär oder Spekulant bei der Linde AG mit dem überwiegend vorherrschenden optimistischem Grundton betreffend der Linde plc und vor allem an den Analystenprognosen orientieren. Diese sind bei Linde zumeist akurat, da das positives wie negatives Überraschungspotenzial eher klein ist, so lange alles "normal" läuft.

Darum besteht kurzfristig durchaus die Chance, dass Linde AG im Rahmen des Übernahmefiebers die 200 Euromarke knackt und in Richtung 250 Euro steigt!

Der Trend ist Dein Freund und beim Bruch des Allzeithochs über 195-200 Euro dürfte die Aktie nicht sofort aufgehalten werden, sondern durchaus noch einmal eine Schippe nachlegen. Das gilt sowohl für die plc wie auch für die AG.

Dies kann allein aufgrund des Kosteneinsparungspotenzials des neuen Konzerns passieren, der die Gewinnaussichten verbessert.

Der Analyst Laurence Alexande von Jeffries glaubt an ein äußerst dynamisches Gewinnwachstum von 15% jährlich in den nächsten Jahren. Das rechtfertigt weiterhin eine hohe Bewertung und einen Aktienkurs von bis zu 233 Euro.

Markus Mayer Analyst von Baader Bank sieht das Potenzial von Praxair/Linde im Verbund bei 250 Euro, sieht aber wegen der zeitlichen Abstände und Unsicherheiten betreffend der Fusion, die offiziell erst Mitte 2018 vollzogen sein wird zurzeit noch 200 Euro als reines Kursziel.

UBS Analyst Geoff Haire sieht 180 Euro als faires Niveau an, denn bis die Fusion abgeschlossen sei, würden sich Indexfonds zurückhalten.

Zurückhaltender ist Thorsten Strauß von der NordLB, der lediglich 156 Euro ansetzt. Aaron Ho von S&P Global bemängelt das zurzeit geringe organische Wachstum, der Umsatz könnte 2017 sogar rund 3% unter dem Vorjahreswert liegen und trotz guter Gewinnmargen und Kostendisziplin stuft er die Aktien mit Verkaufen ein und einem Kursziel von 150 Euro.

Wie Du merkst ist die Bandbreite für eine Kursfindung bei Linde sehr groß. Je nach Konjunktur- und Geschäftsausblick lässt sich ein Kurs von 150 Euro oder 250 Euro ableiten.

Darum ist die eher gangbare Variante eine Spekulation auf einen Squeeze-Out. Selbst wenn die Linde plc nicht deutlich über 200 Euro steigt, könnte der Kurs der AG weiterhin zulegen und sogar 220, 230 oder gar 250 Euro erklimmen.

Das ist eine hervorragende Spekulation, die darüber hunaus mit soliden Zahlen und einer süßen Dividende begleitet wird.

Fazit

Beachten Sie es gibt jetzt zwei Linde Papiere, die der AG mit der altehrwürdigen WKN: 648300, die ein waschechter Börsianer natürlich auswendig kennt (kleiner Scherz) und die mit der Bezeichnung: LINDE AG O.N. Z.UMT. (WKN: A2E4L7) die dann in die plc Holding überführt wird.

Wenn Du dich zum jetzigen Zeitpunkt für ein Papier entscheiden möchtest, dann kaufe die Aktien der AG und biete Deine Papiere NICHT zum Umtausch an. Die Aktien der AG werden nicht wertlos sein und es winkt ein deutlich besseres Angebot, das auch von Fonds oder aktiven Großaktionären durchgeboxt wird.

Profis mit einem strikten Risikomanagement könnten hier sogar einen marktneutrale Pair-Trade wagen und die AG-Aktien kaufen und die zum Umtausch angemeldeten Stücke leerverkaufen, so wie es einige Hedgefonds zurzeit tun.

Langfristig ist der Kauf von Linde zum aktuellen Preis nicht ungemein attraktiv. Aber für das Börsenjahr 2018 verspricht die Linde AG einer der stärksten Titel unter den deutschen Standardaktien zu werden, die auch in einer Börsenkorrektur etwas besser abgesichert sein könnten.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (4)

JojoMN vor über 7 Jahren

Super Artikel

Ray123 translation missing: de.datetime.time_ago_in_words.almost_x_years

Auch wenn es heute an der Börse heftig zur Sache geht: die LINDE AG bleibt eine sichere Bank!

Das sieht auch Maximilian Völkl, Aktienexperte des Anlegermagazins "Der Aktionär", in einer aktuellen Aktienanalyse. "Die Linde-Aktie sei nach wie vor attraktiv. Durch die Fusion mit dem margenstarken US-Wettbewerber Praxair werde neues Potenzial freigesetzt. Das Geschäft mit Industriegasen laufe gut und der Konzern sei im potenziellen Megatrend Wasserstoffmobilität hervorragend positioniert. Anleger sollten mit den Umtauschaktien auf die neue Linde setzen. Der Stoppkurs liege bei rund 160 Euro..."

Ray123 vor ungefähr 8 Jahren

Gerade gelesen: "Linde erreicht beim Aktientausch für Praxair-Fusion über 90 Prozent" - merh dazu unter: http://www.finanzen.net/nachricht/aktien/hohe-annahmequote-linde-erreicht-beim-aktientausch-fuer-praxair-fusion-ueber-90-prozent-5833599

Ray123 vor ungefähr 8 Jahren

Gründlich recherchierte Analyse, anschauliche Grafiken und ein sehr guter Tipp zum Umtausch der alten AG-Aktien: Kurzum eine tolle Aktienempfehlung!

Ray123 vor ungefähr 8 Jahren

In Ergänzung deines Artikels hier noch ein toller Link: http://www.boerse-online.de/nachrichten/aktien/Linde-Praxair-Fusion-Die-wichtigsten-Fragen-fuer-Aktionaere-1006282331