Kaufen Sie Geld!

| 17 Spekunauten gefällt dieser Artikel

10.07.2017 | Artikel über Inotek Pharmaceuticals (US45780V1026) von NoAlpha

Zusammenfassung

- Auch die letzte klinische Phase bei ITEK konnte keine statistische Signifikanz erreichen

- Keine verbleibende Pipeline

- Lediglich Cash, Liabilities und ein Börsenlisting übrig

- Wo liegt der faire Wert von 1 USD?

Einschätzung

Kaufen Kurzfristige Anlage

Inotek Pharmaceuticals (http://www.inotekpharma.com/), bis letzten Freitag ein Unternehmen, welches den Wirkstoff "Trabodenoson" als Mittel gegen gewisse Erkrankungen des Auges (Okuläre Hypertension - spielt aber keine Rolle mehr) getestet hat, muss nach mehreren fehlgeschlagenen Studien nun nach neuen Wegen suchen, die Mittel seiner Aktionäre gewinnbringend einzusetzen (http://ir.inotekpharma.com/phoenix.zhtml?c=254118&p=irol-newsArticle&ID=2285174).

Da Trabodenoson der einzige fortgeschrittene Wirkstoff mit Erfolgsaussichten war, ist die Firma nun prinzipiell "am Ende".

Wie geht es nun weiter? Die Vergangenheit zeigt, dass private, nicht börsengelistete Unternehmen solche Firmen wie Inotek (Cash, keine Geschäftstätigkeit) gerne nutzen, um konstengünstig an der Börse gelistet zu werden und gleichzeitig Kapital aufzunehmen. In diesem "reverse merger" muss die Firma aber bewertet werden.

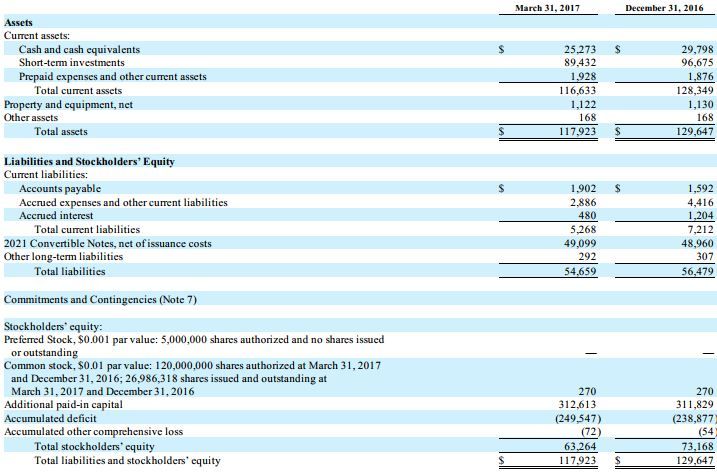

Um zu einem inneren Wert der Aktie zu gelangen, bewerten wir die Firma nach Liquidationswert (eine der konservativsten Bewertungsmethoden). Dazu ein kurzer Blick auf die Bilanz zum Stichtag 31.03.2017 aus dem Filing "10-Q":

Im Wesentlichen besteht die Bilanz aus folgenden Positionen: 114,6 Mio Cash / 5,3 Mio kurzfristige Verbindlichkeiten / 52 Mio langfristige Verbindlichkeiten. In der Bilanz tauchen nur 49 auf, aber die Wandelanleihe hat aber ein Nominalvolumen von 52 Mio.

Die übrigen Positionen der Aktivseite ignorieren wir - wir wollen konservativ bleiben. Da die Firma im Wesentlichen aus Geld und Schulden besteht, sollte eine Bewertung relativ einfach sein.

Der Cashbestand hat sich zum 30.06.2017 auf 108,7 Mio verringert (Quelle: http://edge.media-server.com/m/p/qww2ahu3) - man hat also ~2 Mio pro Monat im letzten Quartal verbrannt. Das Personal wurde bereits merklich gekürzt und die Ausgaben verringert - Grund zur Annahme, dass die Ergebnisse der Studie wenig überraschend kommen und bereits im Hintergrund lange an den nächsten Schritten gearbeitet wird. Weiterer Beweis hierfür dürfte sein, dass man mit Bekanntgabe der klinischen Resultate schon einen Berater genannt hat - Perella Weinberg Partners.

Zurück zur Berechnung des Liquidationswertes - wir nehmen einen Merger zwischen Dezember 2017 und Februar 2018 an - vom 30.06.2017 also etwa 6 Monate:

| Position | Summe |

| Cash | 108,7 |

| Verbindlichkeiten | -57,3 |

| Erwarteter Cashburn | 6*-2 = -12 |

| Abzug um konservativ zu bleiben | -2 |

| Verbleibendes Cash für Auflösung / Merger | 33,4 |

| Pro Aktie (27 Mio Aktien) |

1,23 $. |

Wir kommen also auf einen ungefähren Liquidationswert zum 31. Dezember von 1,23$. In der Vergangenheit wurden für reverse merger Transaktionen 5 Mio Bewertung für das Listing aufgeschlagen - dies würde rechnerisch eine Bewertung von 1,42$ je Aktie ergeben.

Vergangene Fälle (BIOD/ NVLS / MIRN / CBYL / OGXI etc.) zeigten, dass die Firmen vor Bekanntgabe der zukünftigen Transaktion in einem Band von 55%-75% des Net Cash handelten - würde für ITEK 0,67$ - 0,92$. Alle diese Aktien haben aber zumindest 1-2 Mal vor Vollzug der Transaktion auf 90%-150% dieses Wertes gehandelt. Genau darauf zielen wir auch dieses Mal ab.

Wichtig ist, sich hier zu erinnern, dass alle unsere Annahmen vergleichsweise konservativ sind und wir die Firma auf Cash zum Stichtag 31.12.2017 bewerten, der Markt die gleiche Bewertung aber sehr gerne zum aktuellen Wert durchführt - dies gibt uns weitere ~12 Mio Marktkapitalisierung upside.

Möglicherweise gelingt es der Firma auch, aus einem der Produkte im Frühstadium oder der Platform durch eine Veräußerung Cash zu generieren - dies ist jedoch eher unwahrscheinlich bzw. fehlt mir das medizinsiche Fachwissen, um das zu beurteilen. Daher nehmen wir hier konservativ an, dass die Firma außer Ihrem Börsenlisting und Cash keine signifikanten Vermögenswerte besitzt.

Was sind die nächsten Schritte?

Ich erwarte, in kurzer Zeit zu hören, dass wir eine weitere Verringerung der Mitarbeiter (letzte Angabe die ich finde = 22 Mitarbeiter per 30.06.2016, werden aber vermutlich weniger sein) sehen werden um Kosten zu sparen. Des Weiteren nehme ich an, dass die bestehende Wandelanleihe vorzeitig zurückgezahlt wird (nicht zwingend notwendig und ändert an unserer Kalkulation im Grunde wenig). Danach wird bis zur finalen Bekanntgabe des reverse merger Ruhe einkehren. Ich bin jedoch zuversichtlich, dass dieser Prozess zügig gehen wird - wer sich durch Filings bei OGXI / BIOD etc gewühlt hat, weiß, dass Interessenten schon sehr früh auf börsengelistete Unternehmen zugehen, sobald ein Scheitern der klinischen Pipeline wie jetzt vorhersehbar bzw. zu befürchten ist. Häufig sind dies bis 40-60 Firmen und das Marktumfeld im Biotechsektor hat sich seit einigen Wochen deutlich aufgehellt. Große Teile von ITEK werden von Venture Capital Firmen gehalten - diese werden ein großes Interesse haben, ihr Cash zumindest zum Cashwert zurückzubekommen und nicht erst ab Freitag darauf drängen, alle Möglichkeiten auszunutzen. Oder um es in den Worten des CEO zu sagen:

We will continue to streamline our operations to preserve cash for value creating opportunities. We remain deeply commited to doing what is right for our shareholders in an expedient manner.

Bei welchen Kursen die Firma nun für Sie interessant ist oder nicht bleibt Ihre Entscheidung - entscheiden Sie selbst, wie viel Sie für 1 USD zahlen wollen. Happy trading :)

Offenlegung von eigenen Positionen

Ich halte eine Long-Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Sonstige Offenlegungen

Mit dem Betreiber von Spekunauten.de verbundene Personen halten Aktien des besprochenen Unternehmens und haben – wie andere Aktionäre auch – die Absicht, diese – auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei insbesondere von erhöhter Handelsliquidität profitieren. Dieser Artikel wurde durch einen Nutzer von Spekunauten.de erstellt und spiegelt nicht zwangsläufig die Meinung des Betreibers oder verbundener Personen wider.

Kommentare (7)

JojoMN vor über 7 Jahren

Super

Turtle vor über 8 Jahren

Schöner Artikel in der Qualität wie man es von NoAlpha gewohnt ist!

Nach den letzten Handelstagen liegt es sehr nahe zu sagen, dass 0.9$ der Boden sein dürfte...

Ray123 vor über 8 Jahren

Der Kurs befindet sich nach wie vor in der "Bodenfindungsphase", ein Ausbruch ist aber bei dieser Story jederzeit möglich...

Siggi vor über 8 Jahren

Top - gekauft!

Belfort vor über 8 Jahren

klasse Artikel, sehr informativ !

Schakal vor über 8 Jahren

Sehr Artikel, mal auf die WL gesetzt

Ray123 vor über 8 Jahren

Ein gut analysierter Artikel und ein wirklich interessantes Investment. Sollte man zumindest mal auf die Watchliste setzen.

CentTrader vor über 8 Jahren

Super-informativer und super-aktueller Artikel über Inotek Pharmaceuticals, der am Exempel früherer, ähnlicher Fälle und unter Auswertung des Zahlenmaterials anschaulich aufzeigt, welche Gewinnmöglichkeiten man in den nächsten Wochen mit diesem Wert hat. Entweder Sammeln und Halten bis zu einer Merger-Ankündigung oder aber den Markt beobachten und evtl. mit Teilpositionen Zwischentrades durchführen, d.h. bei besonders günstigen Kursen zukaufen, in euphorischen Übertreibungsphasen Bestand verringern.

NoAlpha vor über 8 Jahren

Danke für die Blumen :)

Genau, aber ob man nun einmal kauft und wieder verkauft oder lieber auch tradet, ist jedem selbst überlassen. Bei den aktuellen Kursen (0,95$ - 1,05$) sollte aber auf Sicht von 2-4 Monaten definitv eine sehr solide Rendite drin sein. Eventuell sehen wir auch deutlich schneller höhere Kurse, ich erwarte eigentlich, dass man bereits seit dem fail im Januar an einer Transaktion arbeitet und wir gar nicht so lange warten müssen wie im Artikel beschrieben. Würde das Cash für den merger natürlich erhöhen und auch etwas mehr Kursphantasie reinbringen.