BB Biotech setzt voll drauf!

| 12 Spekunauten gefällt dieser Artikel

28.09.2017 | Artikel über Incyte (US45337C1027) von MMeier

Zusammenfassung

- InCyte ist eine der heißesten Biotechaktien überhaupt

- Nicht von ungefähr setzt BB Biotech voll auf dieses Unternehmen

- Der Kursrückgang zuletzt ist m.E. unbegründet, auf dem nun ermäßigten Kursniveau gilt es zuzugreifen

Einschätzung

Kaufen Langfristige Anlage

Vorab: Diese Einschätzung zur Aktie des US-amerikanischen Biotechnologie-Unternehmens InCyte kann ich ausnahmsweise mal deutlich kürzer fassen. Denn ein Blick auf die finanziellen Details ist hier schwierig. Zwar konnte das Unternehmen in den letzten Jahren erstmals Gewinne verzeichnen, allerdings muss unverändert viel Geld in Forschung & Entwicklung investiert werden. Daher kann es in Zukunft auch durchaus passieren, dass InCyte kurzfristig wieder in die Verlustzone zurückfällt.Somit versteht sich von selbst, dass sich die Aktie nicht für konservative Anleger eignet.

Daher das - aus fundamentaler Sicht - wichtigste zuerst: Das Unternehmen verfügte zuletzt über knapp 610 Mio. US-Dollar. Nachdem bis 2014 noch Verluste anfielen, gab es 2015 einen ersten kleinen Gewinn. 2016 wurde dieser auf deutlich über 100 Mio. US-Dollar ausgebaut. Im ersten Halbjahr des laufenden Geschäftsjahres 2017 wurden jedoch - aufgrund bevorstehender Zulassungen neuer Medikamente - rund 200 Mio. US-Dollar verbrannt. Also genau der kurzfristig zu erwartende Rückfall in die Verlustzone.

Zugleich konnte die Gesellschaft jedoch ihren Umsatz im ersten Halbjahr 2017 von 509,75 Mio. US-Dollar (H1/2016) auf zuletzt über 710 Mio. US-Dollar steigern (+39,4%). Für das Gesamtjahr 2017e sind somit Jahresumsätze in Höhe von ca. 1,5 Mrd. US-Dollar (+34%) bei Verlusten in Höhe von rund 160 Mio. US-Dollar zu erwarten. Diese Verluste sind nicht dauerhaft, aber selbst wenn sie es wären, käme InCyte mit seiner Cashposition noch rund vier Jahre über die Runden. Als ausreichend finanziert gelten in den USA Biotechs mit bereits zugelassenen Medikamenten, wenn sie mit ihrer aktuellen Cashposition mindestens zwei Jahre überleben können. Dies ist also bei InCyte mehr als gegeben, Kapitalerhöhungen sind zurzeit nicht zu erwarten. Dies ist wichtig, weil mit Kapitalerhöhungen die Aktienanzahl steigt und somit zukünftige Gewinne verwässert werden.

Medikamentenpipeline

Bisher hat InCyte mit Ruxolitinib (Handelsname: Jakafi, Jakavi) bereits ein Medikament auf dem Markt, dass gegen bestimmte Blutbildungskrankheiten wie Myelofibrose oder der Polycythämie eingesetzt wird. Das Medikament ist ein sogenanntes Blockbuster-Medikament, also ein Medikament mit einem Jahresumsatz von über 1 Mrd. US-Dollar. Aktuell steht dem ein Börsenwert in Höhe von 24 Mrd. US-Dollar gegenüber, was sicherlich viel wäre. Allerdings werden die Absätze von Jakafi/Jakavi noch weiter steigen und somit auch die Gewinne. Dennoch wären 24 Mrd. US-Dollar für ein "one trick pony" zu viel.

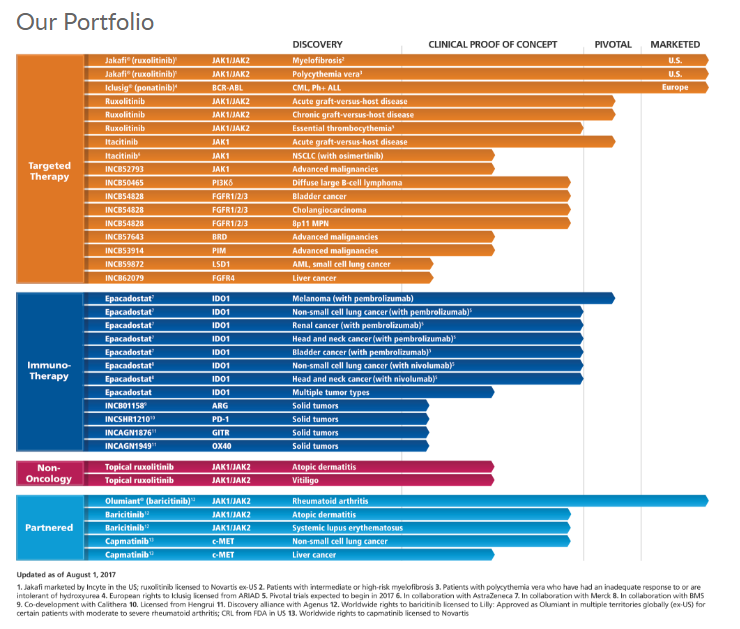

Zwar ist Jakafi/Jakavi das wichtigste, weil bereits auf dem Markt befindliche Medikament. Darüber hinaus aber ist die Pipeline des Unternehmens prall gefüllt. Insbesondere die Krebs-Immuntherapie von InCyte wird dabei von Experten in den allerhöchsten Tönen gelobt. Anstatt eines ellenlangen Textes, mache ich es jedoch wie das Unternehmen selbst und zeige Ihnen diese prall gefüllte Pipeline mit Hilfe der folgenden Grafik (mit einem Klick auf die Grafik kommen sie auf die entsprechende Seite bei InCyte selbst).

Quelle: https://www.incyte.com/what-we-do/develop.aspx

Sollte die Krebs-Immuntherapie von InCyte erfolgreich sein, wovon Experten ausgehen, wäre alleine diese wohl mit einem Börsenwert von weit über 50 Mrd. US-Dollar, ja manche sprechen sogar von über 100 Mrd. US-Dollar, zu versehen. Die übrige Medikamentenpipeline ist sicherlich ebenfalls weit mehr als 10 Mrd. US-Dollar wert. Schon heute kann man den Wert von Jakafi/Jakavi, selbst wenn man ein konservatives KUV von nur etwa 5 ansetzt, mehr als 5 Mrd. US-Dollar wert.

Charttechnik: Aktie zuletzt unter Druck, aber wichtige Supports halten!

InCyte (NASDAQ: INCY), Chart, 1 Jahr

Quelle: Guidants

Da ich kein Charttechniker bin, aber ungern gegen die Charttechnik handele, möchte ich an dieser Stelle nicht auf die Charttechnik verzichten. Allerdings habe ich es, wie immer, sehr einfach gehalten. Sie sehen hier wie die Aktie zuletzt deutlich korrigierte, aber genau an der unteren Begrenzung des Korrektur-Trendkanals nach oben bouncen konnte. Daher gehe ich davon aus, dass die Aktie kurzfristig deutliches Aufwärtspotenzial haben dürfte, mindestens bis 130 US-Dollar. Langfristig wäre zwar selbst ein Rücksetzer bis 80,00 US-Dollar möglich, ich gehe jedoch nicht von einem so starken Abverkauf aus. Vielmehr glaube ich, dass die Korrektur nun enden und die Aktie wieder steigen dürfte. Die 130 US-Dollar sind daher nur ein erstes Kursziel, später winken dann Kurse von 150 und letztlich sogar 180,00 bis 200,00 US-Dollar. Zur Sicherheit kann man jedoch einen Stoppkurs knapp unterhalb der Marke von 105,00 US-Dollar (als eher kurzfristig agierender Trader) bzw. knapp unterhalb von 80,00 US-Dollar (als langfristiger Investor) einziehen und somit seine Verluste begrenzen.

Fazit: InCyte - JETZT ist die Gelegenheit!

InCyte gehört m.E. - und damit bin ich auf einer Linie mit den treffsicheren Experten von BB Biotech - zum besten was der US-Biotechsektor zu bieten hat. Dennoch ist die Aktie zuletzt deutlich gefallen. Dies sollte man als das begreifen, was es ist, nämlich eine Top-Kaufgelegenheit. Die Aktie kann sich innerhalb eines Jahres problemlos von aktuell rund 110,00 auf mindestens 160,00 US-Dollar erholen, was mehr als +40% Kursgewinn wären. Eine Dividende gibt es zwar nicht, dafür aber winken gerade langfristig noch weitaus höhere Kurse. Ja, ich sehe InCyte sogar auf den Spuren von Celgene, meiner aktuellen Nr. 1 im US-Biotechsektor überhaupt. Daher gilt es nun diese Chance zu nutzen und etwas Geduld zu haben. Es wird Schwankungen geben, daher braucht man schon gute Nerven - und somit ist die Aktie eben nichts für konservative Anleger. Aber wer diese Nerven hat, der sollte am Ende reich belohnt werden. Interessant ist dabei, dass es zurzeit keine Hebelzertifikate (Bull, Long) auf die Aktie gibt. Anscheinend haben die Banken auch Angst vor einem Kursanstieg, gegen den sie sich nur schwer bzw. gar nicht absichern können.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

| Weitere Artikel | |

|---|---|

| Es existieren im Moment keine weiteren Artikel zu dieser Aktie. | |

Kommentare (0)