Für 6.000 Euro gibt es hier 1 Mio. Euro an Goldvorkommen

| 14 Spekunauten gefällt dieser Artikel

08.08.2017 | Artikel über Goldmining (CA38149E1016) von G. Goldherz

Zusammenfassung

- Wer 900 Goldunzen mit einem Wert von 960.000 € für 6.000 € kaufen möchte, ist hier richtig.

- Der Goldanteil pro Aktie stieg in den letzten Jahren um 500% auf nun 0,18 Unzen. Jede Aktie repräsentiert einen Goldwert von 200 €, zum Kurs von 1,20 €.

- Zunehmende Goldpreise, technischer Fortschritt und ein Ausbau der Infrastruktur machen die Projekte in einigen Jahren wirtschaftlich und erhöhen den Aktienwert praktisch automatisch.

Einschätzung

Kaufen Langfristige Anlage

Werden Sie mit Goldmining Goldmillionär

Solche Ideen gibt es nur bei www.goldherzreport.de - Eine Hintertür erlaubt es Ihnen mit 6.000 € Kapitaleinsatz, einen Goldschatz von 900 Unzen zu kontrollieren, der zurzeit einen Goldwert von knapp 1.000.000 € besitzt.

Zuerst möchte ich Ihnen eine direkte Frage stellen: Wären Sie gerne Millionär?

Doch was bedeutet es heute noch ein reiner „Papier-Euro“ Millionär zu sein? Was nützt es, wenn das Geld auf Konten liegt.

Alles Geld der Welt nützt am Ende nichts, wenn es wilkürlich entwertet oder von Seiten des Staates konfisziert werden kann.

Darum weihe ich Sie gleich in ein bisher wohlbehütetes Geheimnis ein, wie Sie mit Goldmining-Aktien schon ab 6.000 € Anlagekapital zu einem Goldmillionär werden können!

Auch der legendäre Bankier J.P. Morgan konstatierte einst: Gold ist Geld, sonst nichts! Diesen Satz formulierte er 1907, bei einem Goldpreis von 20 US$. Hätte Sie nicht auch gerne einen Verwandten mit soviel Weitblick wie ein J.P. Morgan in der Familie?

Am Ende sind es nur Vermögenswerte, die zählen und damit kommen wir zu einer entscheidenden Größe für Goldinvestoren, die Gesatmzahl an Goldunzen, die sich in ihrem Besitz befindet oder über die sie verfügen können.

Aber nicht jeder Anleger kann sich mit tausenden Unzen Gold eindecken. Mit Goldminenaktien haben Sie trotzdem eine Möglichkeit, sich an einem Goldschatz zu beteiligen, so lange nur möglichst viele Unzen im Boden liegen, die sich an der Schwelle zur Wirtschaftlichkeit befinden.

Wenn der Goldpreis steigt, dann sind Sie mit Ihrer Goldmillion bei Goldmining dabei und wenn nicht, dann haben Sie auch nicht viel verloren und nur wenig Kapital gebunden.

Die aktuelle Konsolidierung und in Anbetracht der jüngsten Korrektur wird es langfristig orientierten Anlegern ermöglicht, sich an einem markant unterbewertetem und aussichtsreichen Gold-Explorer zu beteiligen.

Es ist natürlich eine Spekulation. Wenn der Goldpreis stagniert oder gar fällt, dann nützt das beste Gold im Boden nichts.

Doch wenn der Goldpreis steigt, dann partizipieren Anleger vollständig am Aufwärtstrend. Damit diese Spekulation möglichst profitabel ist, zählt vor allem ein Kriterium:

- Wieviele Goldunzen kontrolliert das Unternehmen pro Aktie.

- Wie hoch sind die Kosten pro gefundener/übernommener Unze.

Für einen möglichst hohen Wert entscheidet hierbei, dass für den Aufbau der Goldvorkommen möglichst wenige Aktien ausgegeben wurden, die zur Finanzierung des Unternehmens und seines Explorationsprogramms benötigt wird.

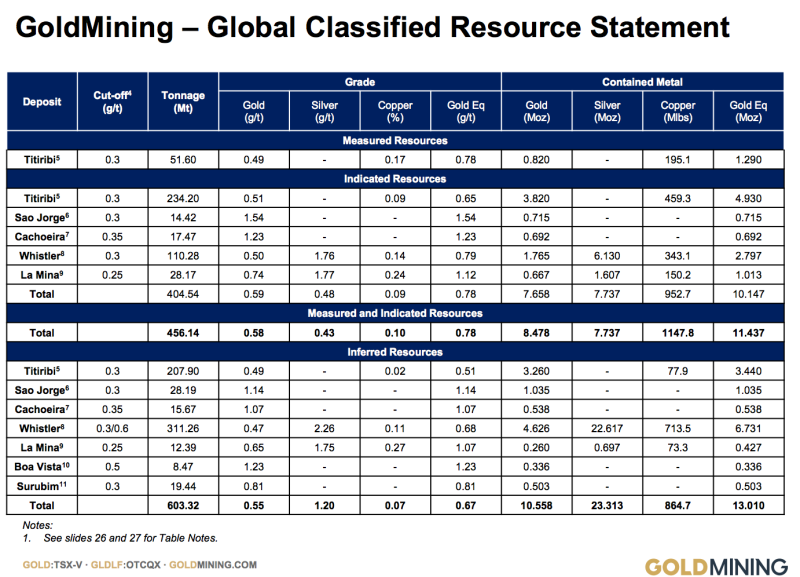

Die kanadische Goldmining hat dies perfektioniert und das Kunststück geschafft, mit insgesamt 130 Mio. Aktien ein Goldvorkommen von mehr als 24 Millionen Goldunzen aufzubauen - davon 11,4 Mio. Unzen in der "M+I" Kategorie und weitere 13 Millionen Unzen "inferred". Parallel verfügt man über ein Liquiditätspolster von 16 Mio. CA$ und keinerlei Schulden.

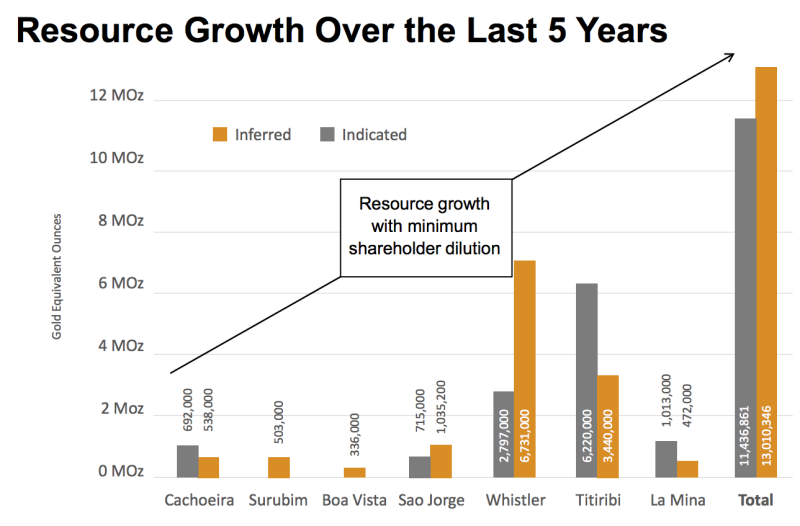

In den letzten 5 Jahren hat Goldmining seine Goldvorkommen gezielt, mittels Übernahmen ausgebaut. Von 1,2 auf heute 24 Mio. Unzen.

Dadurch wuchs der Goldbesitz eines Goldmining Aktionärs seit 2011 von niedrigen 0,03 Unzen auf heute 0,18 Unzen pro gehaltener Aktie. Das heißt je Aktie, zum Kurs von 1,20 €, hält ein Aktionär zurzeit den Gegenwert von 200 € an Gold im Boden. Dafür muss er nur 0,6% des Bodenwertes aufwenden. Die Marktkapitalisierung pro Unze liegt bei extrem niedrigen 7 US$ pro Unze, bei einem Börsenwert von zurzeit 172 Mio. US$.

Zum Vergleich: Die Explorationsgesellschaft Novagold, die ihr Donlin-Projekt in Alaska mit 39,5 Mio. Goldunzen voranbringt und mit Barrick Gold einen Gold-Seniorproduzenten als 50% JV-Partner an seiner Seite hat, wird zurzeit mit 1,3 Milliarden US$ bewertet, obwohl der Novagold zurechenbare anteilige Goldbesitz nur bei 19,5 Mio. Unzen liegt. Das entspricht einer Marktkapitalisierung von 67 US$ pro Unze und ist fast 10-Mal so hoch wie bei Goldmining.

Wachstum der Ressource über die letzten 5 Jahre

Gold-Ressource und Projekte von Goldmining auf einen Blick

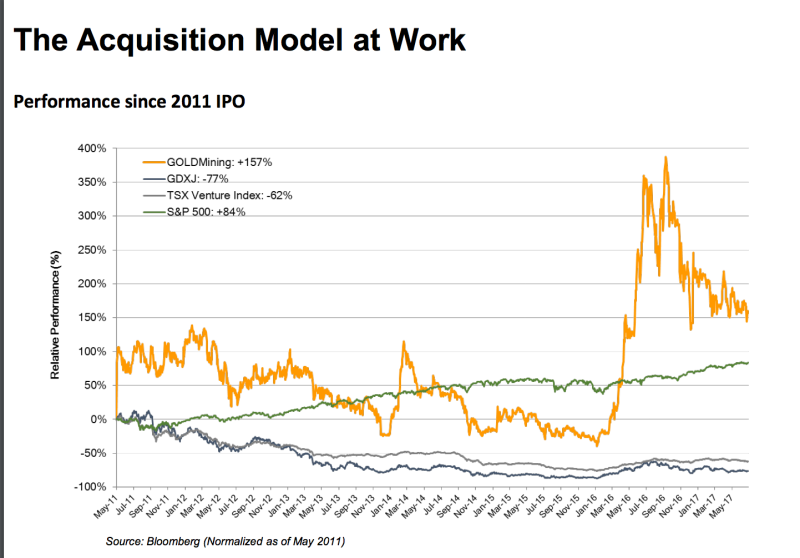

Die seit dem Börsengang 2011 eingeschlagene Kursentwicklung bestätigt meine Sicht, dass es sich hierbei nicht um wertlose "Schrottprojekte" handelt, sondern um Projekte, die sehr nahe bzw. kurz vor der potenziellen Wirtschaflichkeit stehen. Sicher sind die meisten Projekte, von den Graden aus betrachtet, nicht umwerfend. Doch die Maße der vorhanden Vorkommen gleicht diesen Nachteil aus, denn mit der nötigen Kapitalinvestition lässt sich auch ein Goldvorkommen deutlich unter 1 Gramm pro Tonne profitabel betreiben. Vor allem wenn die Lebensdauer der Mine nicht schon nach 10 Jahren, sondern erst deutlich später zu Ende geht.

Die meisten Goldaktien sind seit 2011/12 gefallen. Klar, denn der Goldpreis ging von 1.900 auf 1.250 US$ zurück und der bekannteste Goldminenaktienindex, der NYSE Arca Goldbugs Index (HUI), verlor -60% seines Wertes.

Dabei spreche ich nicht von irgendwelchen kleinen Gold-Hoffnungs-Aktien, sondern von gestandenen Konzernen wie Barrick Gold, Newmont Mining, Agnico Eagle Mines oder Goldcorp.

Goldmining hat sich dank seiner Strategie, die darin besteht immer mehr Goldunzen für möglichst wenige Aktien zu kaufen, komplett von dieser negativen Entwicklung abgekoppelt. Seit 2012 liegt die Aktie mit 70% im Gewinn.

Der Junior-Goldaktienindex ETF (GDXJ), der die kleinen Werte wie der Kategorie von Goldmining repräsentiert hat in den letzten Jahren sogar -77% verloren.

Anleger im Junior-Goldminenindex müssten sich von heute an versiebenfachen, um nur mit Goldmining gleichzuziehen.

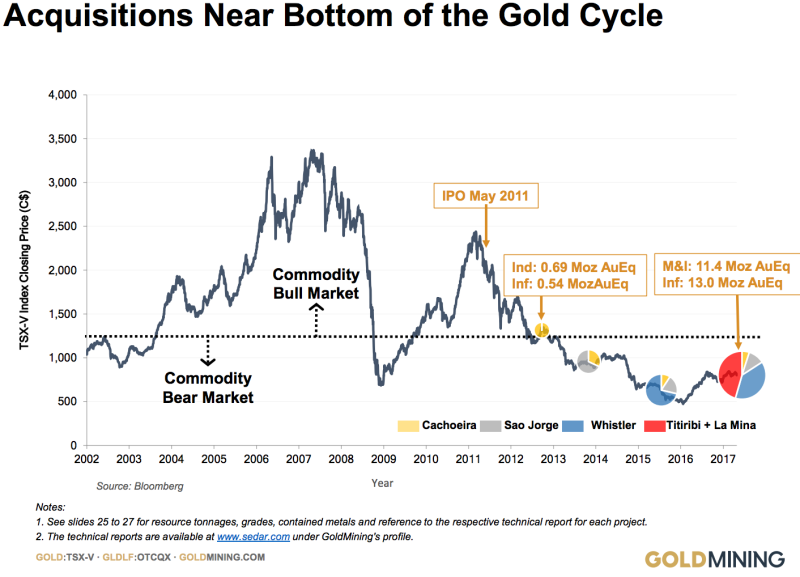

Goldmining hat für den Aufbau seines Vorkommens gezielt die günstigen Bewertungen der letzten Jahre genutzt. Die wichtigen Akqisitionen des Whistler Projektes (Alaska) und Titiribi/La Mina (Kolumbien) erfolgten in den letzten zwei Jahren.

Nun möchte ich noch einige Worte darüber verlieren, warum diese Goldunzen-Akquisitionsstrategie so gut funktioniert und meiner Meinung nach noch viele Jahre so weitergehen wird.

Darum funktioniert die Übernahmestrategie von Goldmining

Viele Goldprojekte wurden in den letzten Jahren wegen Kapitalmangel verlassen und Goldmining konnte sich die besten und bereits fertig sowie teilweise erkundeten Projekte sichern. Der Übernahmepreis für viele Projekte liegt tatsächlich nur wenig höher als einem Apfel und einem Ei!

Wobei Goldmining seine Übernahmen bisher praktisch ausschließlich mit Aktien durchgeführt und kein Bargeld bezahlt hat, das man besser für den Aufbau des Unternehmens verwendet und die in die Vergrößerung seiner Vorkommen investieren kann.

Neueste Akquisition im Yellowknife Distrikt

Die jüngste, wichtige Akquisition, die im Mai bekanntgegeben und Ende Juli 2017 abeschlossen gegeben wurde, war das Yellowknife Goldprojekt im Norden Kanadas.

Dieses ist eine Blaupause für die Erfolgsstrategie von Goldmining.

Das Projekt liegt nördlich der gleichnamigen Stadt Yellowknife, wo sich noch tausende Quadratkilometer von kaum exploriertem Land befinden, mit wahrscheinlich noch unenteckten, bedeutenden Vorkommen an Edelmetallen sowie seit einigen Jahren auch Diamanten.

Dutzende Millionen Goldunzen wurden schon auf dem Yellowknife Green Stone Belt, einem der ergiebigsten Vorkommen Kanadas, gefunden und gefördert.

Allein auf diesem nun erworbenen Projekt wurden über 1.000 Diamantenkernbohrungen durchgeführt, mit einer Bohrkernlänge von 230 Kilometern. Das an sich stellt einen beträchtlichen Wert dar. Zurzeit kostet jeder Kilometer an Diamantenkernbohrung durchschnittlich 260.000 US$. Wer heute so ein Bohrprogramm startet, müsste also 60 Mio. US$ investieren.

Für einen durchschnittlichen Explorer eine nur schwer zu bewältigende Herausforderung. Für so ein Mammutprojekt müsste man schnell einmal 10 Jahre Explorationszeit veranschlagen und jedes Jahr müssten die "armen" Aktionäre ihren „Hoffnungswert“ erneut mit 6 Mio. US$ finanzieren.

In der vorangegangenen Explorationsphase wurde auf dem Projekt ein historisches Vorkommen von 2,2 Mio. Goldunzen ergründet.

Goldmining kaufte dieses Projekt und gab dafür im Tausch lediglich 4 Mio. neue, eigene Aktien aus. Diese besitzen einen Wert von 5,5 Mio. US$ und entsprechen einem Kaufpreis von 2,50 US$ pro Unze, bei historischen Explorationskosten von 27 US$ pro Unze.

Damit kam Goldmining >90% günstiger an die Ressource heran, als wenn man diese selbst aufbauen müsste. Da Exploration ebenfalls immer teurer wird, wären die heute erwarteten Explorationskosten eher noch höher.

Wobei ich betonen möchte, dass der Preis nur eine Komponente ist und der Zeitgewinn mindestens ebenso wichtig ist.

Übrigens sind die für die Übernahme ausgegenenen Aktien gesperrt und können immer nur in Tranchen veräußert werden. Auch das ein gewichtiger Punkt und ist dem genialen Verhandlungsgeschick von Goldmining Chairman, Amir Adnani, zu verdanken.

Goldmining übernimmt auch nur maximal ein bis zwei Projekte im Jahr und bereitet jede Akquisition akribisch vor.

Der Grund warum sich die bisherigen Eigner zum Verkauf entschlossen haben liegt daran, dass sie es ebenfalls vorziehen einer großen „Goldbank“ anzugehören, statt zu versuchen ihr Projekt im Alleingang weiterzuführen. Damit steigt ihre Chance, ein Teil eines erfolgreichen Goldkonzerns oder einer Übernahme zu werden.

Kolumbien-Potenzial nach Übernahme in einem Kern-Minenabbaugebiet

Eine weitere bedeutende Übernahme war Mitte 2016, die Übernahme des Titiribi Projekt in Kolumbien, mit 4,6 Mio. Goldunzen sowie 650 Mio. Pfund Kupfer (zusammen 6,2 Mio. Goldunzen).

Dieses Projekt war zuvor im Besitz der bekannten Rohstofffirma Triology Metals (ehem. Novacopper).

Damit wurde Novacoppper, eine Gesellschaft, die vom legendären Mineninvestor Rick Van Nieuwenhuyse geleitet wird, zu einem Aktionär von Goldmining.

In diesem Abbaugebiet sind bereits die Konzerne Newmont Mining (indirekt über ihre Beteiligung an Continental Gold), IAMGold und Anglogold aktiv und investieren gemeinsam hunderte Millionen in die Exploration sowie den Aufbau ihrer ersten modernen Minen, mit entsprechender Infrastruktur. Auch von Seiten der Kupferkonzerne dürfte großes Interesse an Kolumbien entstehen, sobald die ersten Goldmine erfolgreich angelaufen sind.

Denn es ist oft so, dass Goldminen, den Weg für den Abbau weiterer Rohstoffe wie Kupfer ebnen.

Goldmining kontrolliert in Kolumbien als ein erhebliches Vorkommen sowie ein riesiges Landgebiet von fast 4.000 Quadratkilometern, das ein gigantisches Potenzial birgt, um weitere große Vorkommen aufzudecken.

Dies sind nur zwei der jünsten Beispiele für die hochkarätige Qualität der Goldprojekte in der Hand von Goldmining.

Strategische Position in entscheidenden Abbaugebieten

Goldmining hat sich mit seinen Projekten strategisch und geografisch betrachtet an wichtigen Goldabbaugebieten positioniert, die für die nordamerikanische Minenproduktion der nächsten Jahrzehnte eine zentrale Rolle einnehmen dürften.

Das trifft auch für das Whistler Projekt in Alaska zu. In Alaska stehen in den nächsten Jahren möglicherweise bedeutende Vorkommen vor dem Produktionsstart. Bekannte Vorkommen wären hierbei die Pebble Mine von Northern Dynasty sowie das Donlin-Projekt von Barrick/Novagold. Sollten diese Projekte einmal in Produktion gehen, dürfte hiervon auch das Whistler Projekt profitieren und eine Aufwertung erfahren.

Bonus für Aktionäre ist ein Uranprojekt

Obwohl die hauptsächliche Argumentation für den Kauf dieser Aktie sicher die Goldprojekte sind, hält Goldmining noch einen weiteren Bonus in der Hand. So besitzt das Unternehmen 75% am Rea Uranprojekt im West-Athabasca-Becken.

Kenner der Uranindustrie wisse, dass der östliche Teil von Athabasca ein Kern-Gebiet für die Welturanproduktion und Exploration ist und wird von praktisch allen bedeutenden Uranunternehmen besiedelt wie Cameco oder dem französischen Staatskonzern Areva.

Folgende Karte veranschaulicht die günstige Lage von Goldmining (gelb eingezeichnet auf dem Gebiet der ehemaligen Brazil Resources). Auf diesem Gebiet kontrolliert Goldmining mit seinem 25% Partner Areva, dem staatlichen französishen Uran- und Atomkonzern, die größte zusammenhängende Konzession.

Dieses Uranprojekt könnte einmal gewinnbringend an die Aktionäre von Goldminng abgespaltet werden. Zumal der CEO von Goldmining auch CEO von Uranium Energy (UEC) ist und so bestens mit der Uranindustrie vertraut ist.

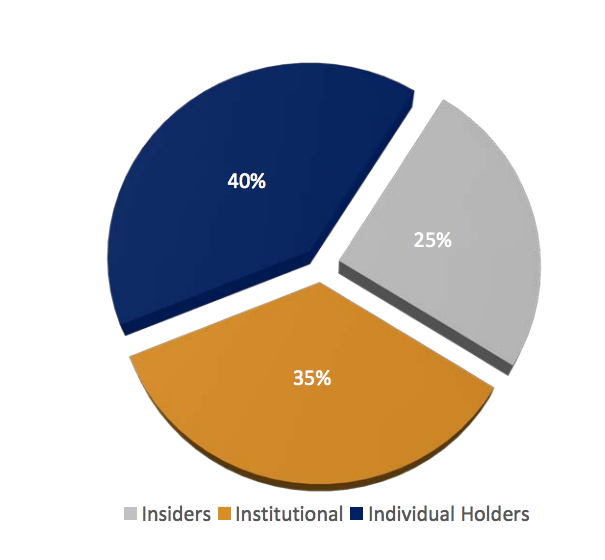

Kernaktionäre und Streubesitz

Dass die Goldmining-Aktie bei steigenden Goldpreisen immer wieder zu den größten Gewinnern des Sektors gehört, liegt sicher auch an den starken Kernaktionären und dem relativ kleinen Streubesitz. So befinden sich 60% der Aktien in den Händen von Insidern wie Rick Rule von Sprott Asset Management, seinem Geschäftspartner Marin Katusa, der einen milliardenschweren Rohstofffonds verwaltet sowie dem Investor Doug Casey. Von institutioneller Seite hält die brasilianische Investmentgesellschaft, Brasilinvest, einen Kernbeteiligung. Diese Bank wurde 1975 gegründet und war damals die erste Investmentbank Brasiliens. Bis heute hat man mehr als 15 Milliarden US$ an Transaktionen durchgeführt. Für Goldmining öffnet Brasilinvest viele Türen in Brasilien, die sonst verschlossen sind.

Fazit und Empfehlung

Es gibt nur wenige Explorer, denen ich mein langfristiges Vertrauen aussprechen würde. Goldmining und deren Chairman, Amir Adnani, gehören definitiv dazu. Herrn Adnani kenne ich seit rund 10 Jahren und er ist einer der wenigen Geschäftsführer, der seine Firmen erfolgreich durch schwerste Phasen navigieren kann und sich auch in der Rolle eines langfristigen Kerninvestors sieht.

Goldmining ist eine Empfehlung, die ich einem risikoorientieren Goldinvestor ans Herz legen würde, der an die Möglichkeit von Goldpreisen über 2.000 US$ in den nächsten 5-10 Jahren glaubt und sich mit einem überschaubaren Kapitaleinsatz, ein Stück von den großen Kuchen sichern möchte, der im kommenden Goldbullenmarkt verteilt wird.

Das Kurspotenzial liegt hier langfristig mindestens auf einer dreistelligen, vielleicht sogar einer vierstelligen Prozentskala.

Nichts spricht dagegen mit 6.000 € Anlagekapital einen Goldwert von zurzeit 957.600 € zu erwerben. Zumal die Aktie auch nach allen Bewertungskritieren eines Explorers günstig ist und ein starkes Aktionärsbuch besitzt.

Unterstützung meiner Thesen erfahre ich auch durch die Analysten von Cantor Fitzgerald sowie Rodman & Renshaw. Beide sehen den fairen Wert der Goldmining-Aktie bei >4 CA$ und empfehlen den Kauf der Aktie.

Wenn Sie in den nächsten Wochen und Monaten einige Aktien von Goldmining einsammeln, dann ist das bestimmt kein Fehler!

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Sonstige Offenlegungen

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH als Herausgeber für die Berichterstattung über das Unternehmen vergütet wurde und zudem Aktien/Warrants an dem Unternehmen hält.

| Weitere Artikel | |

|---|---|

| Es existieren im Moment keine weiteren Artikel zu dieser Aktie. | |

Kommentare (1)

Ray123 vor über 8 Jahren

Der Goldminenmarkt ist im Moment einfach noch nicht wachgeküsst, selbst aussichtsreiche Goldexplorer verlieren trotz steigendem Goldpreis. Es bedarf wohl mehr Vertrauen und Risikobereitschaft in diesem Sektor. Oder muss erst die 1300 Dollar-Marke beim Gold überwunden werden um neues Kapital anzulocken?

Der von mir geschätzte Hannes Huster sagte kürzlich: "Fundamental verbessert sich die Situation bei den Goldproduzenten durch die Anstiege des Goldpreises in den Rohstoffwährungen, doch neben den Abflüssen aus dem GDX scheint eine Art Käuferstreik vorzuliegen, den ich mir nicht erklären kann..."