Quo vadis , Amphora?

| 20 Spekunauten gefällt dieser Artikel

19.03.2018 | Artikel über Evofem Biosciences (US30048L1044) von natler

Zusammenfassung

- Invesco Ltd. mit 50,9% Unternehmensanteil

- The current U.S. market for contraceptives is estimated to be about $6.6 billion

- Amphora – ein Antikonzeptivum mit Blockbusterqualität

- Kapital dringend notwendig (Restkapital zum Quartalsende 3,4 Mio $ )

- CEO Saundra Pelletier – eine Galionsfigur der auf Frauen fokussierten Pharmaindustrie

Einschätzung

Kaufen Langfristige Anlage

Evofem Biosciences Inc. (WKN: A2JBZCISIN – ISIN: US30048L1044 – US-Symbol: EVFM), eine auf Frauen fokussierte Pharmafirma, wurde im Jahr 2013 gegründet und vollzog einen Merger mit Neothetics Inc. im Januar 2018.

Mit Saundra Pelletier konnte Evofem definitiv keinen kompetenteren CEO gewinnen. Die 48-jährige alleinerziehende Mutter hat bis dato beruflich Aussergewöhnliches geleistet. Von 1992-2000 war sie Global Franchise Leader bei Searle (Trademark von Pfizer, mit Enovid das erste kommerziell vermarktete Antikonzeptivum),von 2000-2004 Vice President bei women first healthcare, 2005-2009 Management Consultant für Pfizer, Boehringer etc., 2009-2016 Founding CEO von Women Care Global (Changing Lives with Reproductive Healthcare Technologies), seit Gründung 2013 CEO bei Evofem.

https://www.linkedin.com/in/saundra-pelletier

Sie gewann zahlreiche Preise, besonders erwähnenswert den New Champion for Reproductive Health der United Nations Foundation im April 2015.

Mit Amphora (the company's only product!) will Evofem einen Blockbuster auf den 6,6 Milliarden US$ schweren Antikonzeptivamarkt der USA bringen. Ein riesiger Vorteil wäre der komplette Verzicht auf hormonelle Beimengungen. Man muss man wissen, dass in der USA ca. 5,3 Mio. Frauen wegen Unverträglichkeit oder spezieller Vorerkrankungen auf ein hormonelles Antikonzeptivum verzichten müssen, also schon in diesem Bereich ein riesiger Markt.

https://www.evofem.com/products/

Dazu kommt die avisierte Zulassung zur Prophylaxe von sexuell übertragbaren Krankheiten inklusive Prophylaxe einer Chlamydieninfektion. (https://evofem.investorroom.com/2017-06-29-AMPHORA-R-L-lactic-Acid-citric-acid-and-potassium-bitartrate-Receives-Qualified-Infectious-Disease-Product-QIDP-Designation-from-the-FDA)

Die Chlamydien-Infektion ist eine sehr häufige, ansteckende und sexuell übertragbare Krankheit. Unbehandelte Chlamydieninfektionen können zu ernsten Folgeerkrankungen wie Erblindung und Unfruchtbarkeit führen.

In Verbindung mit einem Virostatikum (Tenofovir) wäre auch eine HIV/HPV-Prophylaxe möglich, wurde aber von Evofem bisher nicht bestätigt.

Die Anwendung kurz vor dem Geschlechtsverkehr denkbar einfach und selbstbestimmt.

Das grosse medizinische und wirtschaftliche Potential bleibt unbestritten und ein FDA-Approval sollte nach momentaner Studienlage Anfang 2019 problemlos erfolgen.

Es stellt sich allerdings momentan die Frage nach dem dringend benötigten Kapital. Das am 16.3.18 nach Börsenschluss veröffentlichte S-3-Filing hat nicht unbedingt zur Planungssicherheit beigetragen. http://app.quotemedia.com/data/downloadFiling?webmasterId=101533&ref=12135012&type=HTML&symbol=EVFM&companyName=Evofem+Biosciences+Inc.&formType=S-3&dateFiled=2018-03-16

FAKTEN

- 2016 25 Mio. US$ vom Woodford Investment Management (https://evofem.investorroom.com/2016-08-04-Evofem-secures-25-million-in-Series-D-funding)

- Beteiligung Invesco Ltd. von 50,9%

- Restkapital zum Quartalsende Q1/18 3,4 Mio US$ (http://app.quotemedia.com/data/downloadFiling?webmasterId=101533&ref=12084881&type=HTML&symbol=EVFM&companyName=Evofem+Biosciences+Inc.&formType=10-K&dateFiled=2018-02-26#Item_7)

- Cashburn ca. 10 Mio. US$/Quartal

- es werden KEINE neuen Shares ausgegeben

- Erlöse aus potentiellen Verkäufen gehen NICHT an Evofem

- die Post-Merger Warrants(8,35$) sind eigentlich erst ab Januar 2019 exercisable

SPEKULATION

- Warum das Filing kurz vor einer dringend benötigten Finanzspritze?

- Invesco und Woodford dürfen ihre shares verkaufen. Durften sie das vor dem filing nicht? Und warum sollten Woodford/Invesco unter dem Mergerpreis verkaufen? Wer Neil Woodford kennt, der weiss, daß der Mann kein Geld zu verschenken hat. https://woodfordfunds.com/

Haben die shares von Woodford und Invesco schon einen Abnehmer? Unter Umständen einen Großinvestor, der von Amphora überzeugt ist und Produktion und Vermarktung übernimmt? Saundra Pelletier verfügt sicher über die notwendigen Verbindungen (siehe vita,Pfizer/Searle!). "But Evofem would most likely have to sell Amphora, probably to a larger drug company that could market and sell it as a medicine to be used against STDs or bacterial vaginosis. Evofem would get paid royalties, and its investors would get some money back" (Saundra Pelletier) https://www.inc.com/magazine/201711/kimberly-weisul/evofem-contraceptive-gel.html

- Wird der Kurs step by step kontrolliert nach oben gezogen? Alles andere würde für Invesco und Woodford wirtschaftlich keinen Sinn machen.

- Werden Invesco/Woodfordanteile außerbörslich zu wesentlich höheren Kursen verkauft, um bei dem bisherigen low flow einen immensen Spike zu verhindern?

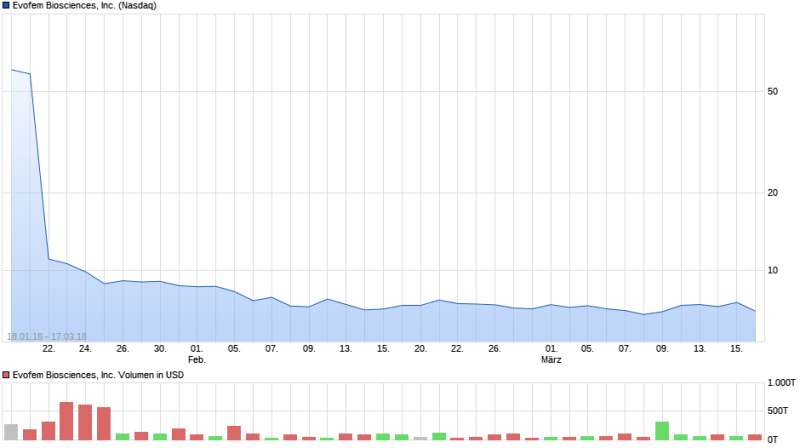

Letztendlich befinden wir uns in einer außerordentlich komplizierten Situation.Ein amerikanischer Börsianer beschreibt es mit den passenden Worten: "I have not seen such an ATM program yet!" Ich glaube, Panik ist fehl am Platz und es kann nicht schaden, die nächsten Wochen optimistisch abwartend seine Shares zu halten oder seinen EK zu reduzieren. Der Kursverlauf nach Merger konnte ja bisher nicht wirklich überzeugen. Kontinuierlich Richtung Süden,die letzten Wochen eher scharf seitwärts.Mit Ø Volumen (3M) 29.527 gehört Evofem zu den echten lowfloatern und eine offensive PR, Präsentationen und die Teilnahme an entsprechenden Veranstaltungen/Konferenzen kann dem eingeschlafenen Kurs nur gut tun.

Es bleibt eine spannende Angelegenheit, fast wie ein Krimi. Wer die vielen Puzzleteile richtig ordnet, wird den Fall lösen!

"Das dicke Ende kommt nach." (Karl Simrock, Die deutschen Sprichwörter)

Offenlegung von eigenen Positionen

Ich halte eine Long-Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (8)

natler translation missing: de.datetime.time_ago_in_words.almost_x_years

Danke,Moneypenny...bin trotzdem noch etwas down was meine schludrige Finanzrecherche betrifft...:-(...der nächste Artikel wird perfekt...bin am vorbereiten!

Moneypenny translation missing: de.datetime.time_ago_in_words.almost_x_years

Schöner Artikel! Danke dafür Natler! Im Hintergrund kreist immer noch der Gedanke "Buyout" und wurde auch schon anderweitig aufgegriffen. Evtl. wird der ganze Laden aufgekauft. Wäre ebenfalls eine Begründung warum es zu keiner KE kommt und man aktuell tief in den Verhandlungen steckt und es deshalb auch so ruhig ist.

Reine Spekulation... aber dafür sind wir ja hier...

CentTrader translation missing: de.datetime.time_ago_in_words.almost_x_years

Interessante Abhandlung bei Ariva:

http://www.ariva.de/forum/evofem-biosc-chancen-und-risiken-553219?page=6#jumppos159

Bleibt die Frage wie Cash aufgetrieben wird:

- klassische Kapitalerhöhung?

- Fremdfinanzierung?

- Lizensierung?

Schaut man auf den Tagesordnungsplan der Hauptversammlung am 8.Mai ist nichts bzgl. einer KE festgehalten. Bis dorthin muss jedoch schon feststehen, wie Cash in die Kassen kommt. Eine Schlussfolgerung wäre, dass es somit keine KE geben wird (da diese ansonsten bestimmt in den Punkten aufgeführt wäre).

Da die Company schon lange bescheid weiß, dass der Cash zum nächsten Quartal ausgeht und eine Fremdfinanzierung wohl keiner klassischen Kapitalerhöhung in der momentanen Situation der Company vorzuziehen ist (Fremdfinanzierung nur als "Notlösung"), wäre eine logische Schlussfolgerung hieraus, dass eine Lizensierung im Moment die wahrscheinlichste Variante ist.

Dass tatsächlich eine "Notlösung" herhalten muss sehe ich beim besten Willen nicht: Denn ein allgemeines Interesse an Verpartnerungen, Lizensierungen oder Investoren dürfte bei dem Blockbuster-Potential Amphoras auf jedenfall hinter den Kulissen bestehen (zudem handelt es sich um eine Bestätigungsstudie P3 mit sehr überschaubarem Risiko). Man darf also davon ausgehen, dass das hochkarätige Management von Evfm diesbezüglich schon frühzeitig die Fühler ausgestreckt hat und sich jemanden "geangelt" hat...

Ray123 vor ungefähr 8 Jahren

Auch von mir gibt es einen "Daumen hoch".

Bin gespannt, welche News dieses Jahr noch von Seiten des Unternehmens kommen werden :)

Papiga vor ungefähr 8 Jahren

super update u. gut zusammengefasst....Danke

natler vor ungefähr 8 Jahren

Lieber Mar 84,

vielen Dank für Deine perfekte Verbesserung/Ergänzung meines Artikels. Bleibt mir nur noch die Beteiligungen zu berichtigen:

- Woodford Investment Management Ltd. 42%

- Invesco Asset Management Ltd. 39,6%

-Domain Associates LLC 2,95%

RMI Partners OOO 1,49%

KCG Americas LLC 0,26%

Deutsche Asset Management Investment GmbH 0,25 %

Ansonsten nochmal "Sorry" für die Fehler, beim nächsten Artikel wird es keine mehr geben!

Mar84 vor ungefähr 8 Jahren

Zu deinem interessanten Artikel noch ergänzend ein paar wichtige Fakten bzw. Richtigstellungen:

1) Nach dem vollzogenen Merger hatte EVOFEM einen Cash-Bestand von $18 Mio. aufgewiesen (nicht die erwähnten $3,4 Mio. aus dem 10K Filing)

2) Durch die 2 Mio. Post-Merger-Warrants (zu einem Exercise Preis von 8.35$) kann zudem Geld in die Company eingespielt werden. Allerdings erst ab Januar 2019 (das würde dann auch etwas "verwässernd" wirken)

3) Das erwähnte SEC-3 Filing hat mit Kapitalmaßnahmen nichts zu tun und muss komplett wertungsfrei betrachtet werden. Eine Verwässerung findet hier, genau wie du geschrieben hast, nicht statt, da es sich nur um theoretische Aktienverkäufe der Instis handelt und die Firma davon direkt nichts hat). Hier wurde von Seiten Evofems auch noch einmal per Mail für etwas mehr Klarheit gesorgt:

" As to your comments on Woodford and Invesco, I think you may have misunderstood the implications of the S-3 filing - this filing is simply to enable these long-time supporters to sell their shares in future, should they decide to do so. It does not indicate that they are selling shares. Their shares were previously unregistered, and thus illiquid. Truthfully, if they were to sell blocks of shares to other institutional investors, we would be delighted to diversify our shareholder base, raise the float (the percent of shares not locked up with insiders and 5%+ shareholders, which they both qualify as), and ideally also increase the daily trading volume."

4) Eine Kapitalerhöhung wird von all dem unabhängig wohl in den nächsten paar Wochen erfolgen, da der oben erwähnte Cash-Bestand nur noch bis ca. zur Mitte des nächsten Quartals (bei dem ungefähr angenommen Cashburn von $10 Mio./Quartal) reicht. Das dürfte aber alles schon längst hinter den Kulissen feststehen...

5) Eine erste Analystenmeinung mit einem PT von $15 ist heute veröffentlicht worden:

H.C. Wainwright Starts Evofem Biosciences Inc (EVFM) at Buy

https://www.streetinsider.com/dr/news.php?id=13957350&gfv=1

6) Bei aktuellen Schnäppchenkursen bin auch ich bzgl. Evofems "strong long" eingestellt. Sowohl kurz- als auch langfristig da das Produkt Amphora einzigartig ist und die P3 ja zudem eine "Bestätigungsstudie" ist... ,-)

CentTrader vor ungefähr 8 Jahren

spannend geschrieben, wissenschaftlicher Teil Top, paar aktientechnische/fundamentale Schwächen mMn, die nachträglich vielleicht editiert werden?