Rette sich wer kann - 2018 nur eine Zockeraktie - Erholung frühestens 2019

| 13 Spekunauten gefällt dieser Artikel

05.12.2017 | Artikel über Dialog Semiconductor (GB0059822006) von Blaues Hufeisen

Zusammenfassung

- Dialog befürchtet, dass der größte Endkunde Apple eigene Power-Management-Chips entwickelt und als Kunde abspringt.

- Apple sorgt 2017 voraussichtlich für 70% der Umsatzerlöse.

- Der Markt für die Chips von Dialog ist riesig und wächst weiterhin. Darum bietet die Aktie selbst ohne Apple noch einen Wert.

Einschätzung

Verkaufen Kurzfristige Anlage

Ehrlich gesagt fieles mir in den letzten Monaten extrem schwer mich mit einer Aktie wie Dialog als kurzfristiges Investment anzufreunden.

Die Abhängigkeit vom größten Kunden Apple ist deit Jahren bekannt und einfach zu extrem. An den Brottomargen hat sich Dialog in den letzten Jahren richtig fett gefressen und dies könnte von Seiten Apple zu Missgunst führen oder einfach nur ein Dorn im Auge sein und eine attraktive Chance, um die Konzernmarge weiter zu verbessern.

Im 3. Quartalsbericht ließ auch das Wachstum bei Dialog spürbar nach, bei reduziertem operativen Kapitalzufluss von 33 nach 39 Mio. US$ im Vorjahr.

Bei einer vollen Aktienbewertung wie dies bis vor wenigen Wochen der Fall war, schrillten alle Alarmglocken und die Aktie war ein klarer Verkauf.

Doch nach dem mittlerweile stattgefundenen Einbruch, beurteile ich die Lage doch wieder etwas entspannter.

Apple springt als Kunde ab!?

Dieses wäre die schreckliche Hiobsbotschaft, die zurzeit am Markt für Unruhe sorgt. Der größte Endkunde Apple wäre imstande eigene Chips herzustellen und seine jahrelang bestehende, erfolgreiche und befruchtende Partnerschaft mit der Dialog Semiconductor zu beenden. Dieses Szenario wurde nun vom Unternehmen selbst als ein Risiko bezeichnet und gestern Vormittag als erstes von der Wirtschaftszeitung Nikkei Asian Review in ihrem kritischen Artikel hierüber aufgegriffen:

"Apple has the resources and capability to internally design a PMIC and could potentially do so in the next few years.", lautete der Schlüsselsatz.

Damit ist zwar noch nicht klar, dass Apple tatsächlich diesen Weg bestreiten und Dialog als Zulieferer absägen wird. Die neue "In-House" Initiative von Apple war imstande, die Aktien eines Anbieters von Grafikchips zu zerreissen, die britische Imagination und gleiches wird seit dem Imagination Abverkauf auch bei Dialog befürchtet.

Bei Dialog versuchte das Management im April noch zu schlichten und ich habe mit einem schnellen Trade damals in wenigen Stunden mehrere tausend Euro verdient und die Aktien zu Kursen um 40 Euro verkauft. Meine damalige Überzeugung, dass bei der entzündlichen Ausgangslage auch ein Feuer entstehen könnte, hat sich nun leider bestätigt.

Der einzige Analyst, der das vorhersah war Dr. Karsten Itgen, vom Bankhaus Lampe. Dieser sieht das Risiko, dass Apple 2019 so weit sein sollte, eigene Chips zu verbauen. Allerdings dürfte das eher ein Ausstieg auf Raten sein. Zunächst dürfte Apple nur maximal 30% seiner Chips selbst herstellen können.

Dementsprechend könnte das Jahr 2018 noch einmal ein Rekordjahr für Dialog werden.

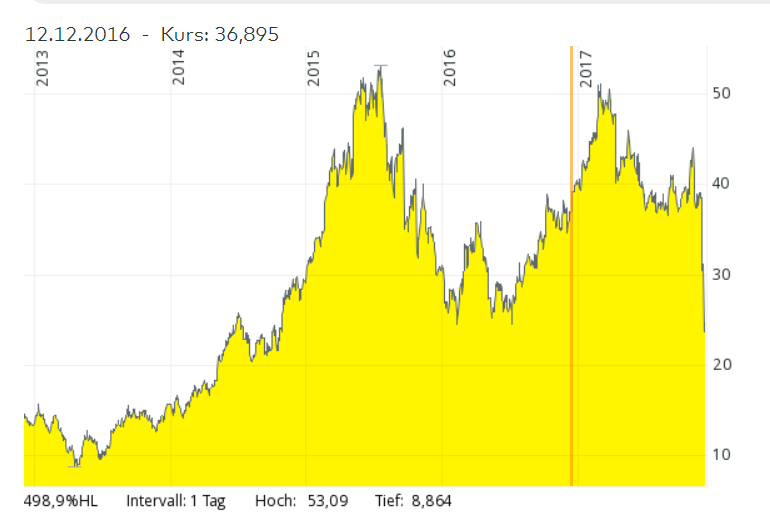

Das Chartbild von Dialog Semiconductor ist derart zerschlagen, dass Kurse von 40-50 Euro in den nächsten zwei Jahren wohl aussichtslos sind. Das heißt natürlich nicht, dass sich die Aktien schnell einmal wieder um 20-30% erholen könnten.

Entsprechend der aktuell vorherrschenden Unsicherheit gehen die Kursprognosen der Analysten weit auseinander. Zwischen 14 Euro und 68 Euro ist alles dabei... Suchen Sie sich Ihren Wert einfach aus.

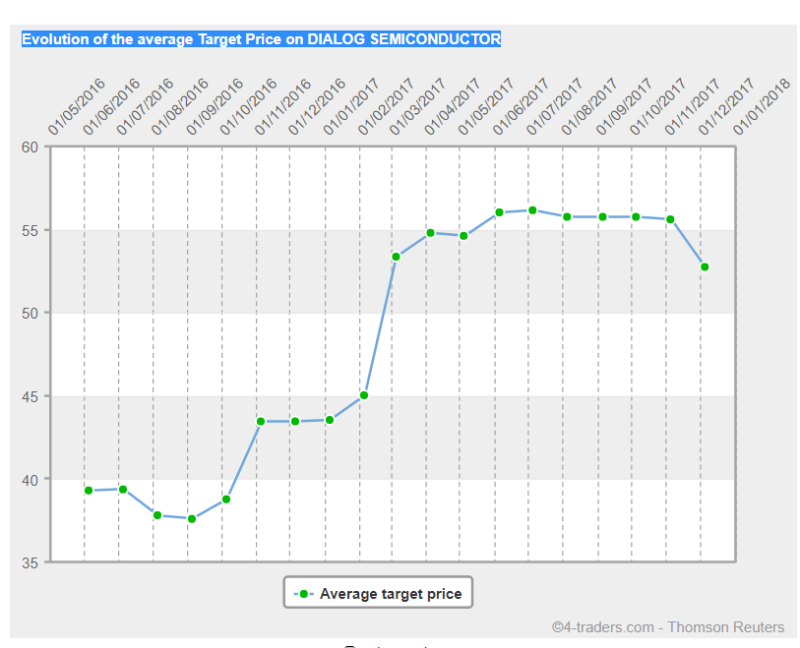

Zuletzt gerieten die durchschnittlichen Kursziele auch leicht unter Druck und dieser Trend dürfte sich in den kommenden Monaten noch verstärken. Da es eine große Zahl an Kauf- und bis vor wenigen Tagen praktisch keine Halten- oder Verkaufsempfehlungen gab, wäre ein Re-Rating angebracht und könnte in den kommenden Monaten noch für Druck auf die Aktie und Kursziele sorgen.

Gleichwohl gibt es viele positive Aspekte bei Dialog.

Als erstes wäre der enorme Cash-Bestand von 636 Mio. US$ im 3. Quartal zu nennen, der aber nach der strategischen Übernahme von Silego nun deutlich reduziert wird. Erstaunlich ist auch die neue Kreditlinie über 150 Mio. US$, die man sich im Sommer sicherte. Wollte hier der Vorstand für die künftigen problematischen Zeiten vorsorgen?

Es scheint so, dass Dialog vor einem enormen Umbau steht. In so einer Phase ist es für Aktionäre immer ein schwierig den Wert der Aktie zu bestimmen.Andererseits gibt es langfristig durchaus Chancen für das Unternehmen, das sich als ein weltweit führender Chipanbieter im IoT-Segment zu positionieren versucht, auch im Automobilmarkt.

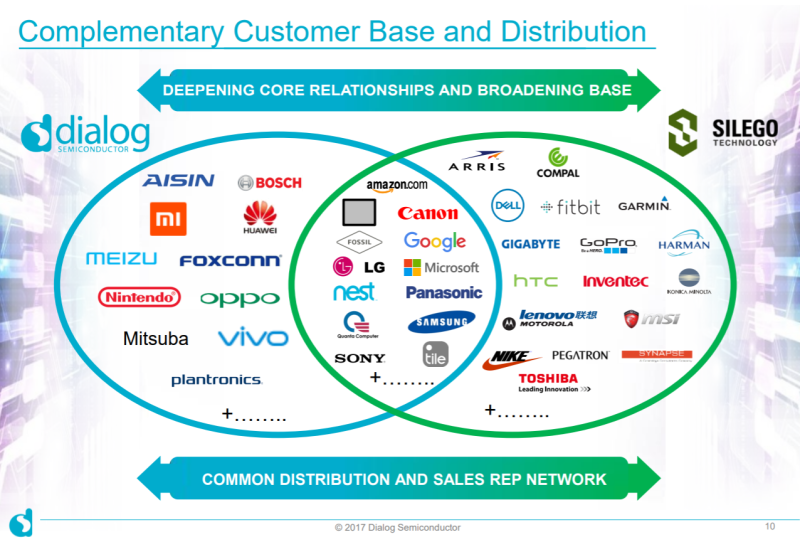

Was nach den dramatischen Entwicklungen der letzten Tage untergegangen ist war die durchaus viel versprechende Übernahme von Silego Technology, einem führenden Unternehmen im IoT und Consumer-OEM Markt, mit namhaften Kunden wie GoPro, Fitbit, Nike usw. Für diese Übernahme bezahlte Dialog knapp 300 Mio. US$ in bar und halbierte so den in den letzten Jahren angehäuften Barmittelbestand. Der Umsatz von Silego wird 2017 bei rund 80 Mio. US$ liegen und würde bei entsprechendem Wachstum 2018/19 sicherlich einen Teil der möglichen Umsatzausfälle von Apple ausgleichen.

Auch der Umstand, dass dieTechnologie- und das Patentportfolio für Asien und vor allem für China interessant ist, bietet für die Aktie ein stützendes Szenario.

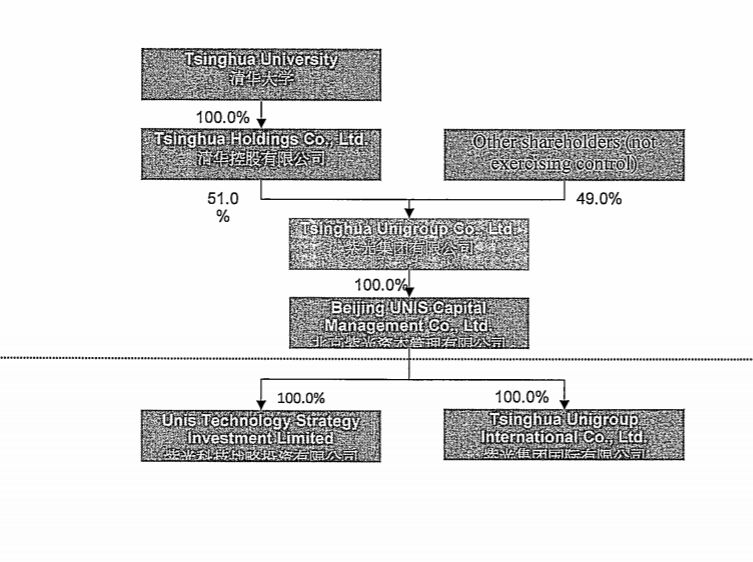

So hat sich die Tsinghua Universität mittlerweile 7% an Dialog gesichert und nutzt die günstigen Kurse für einen Beteiligungseinstieg.

Fazit

Fazit

Der Schlüssel für die erfolgreiche Spekulation mit der Dialog-Aktie liegt in der Einschätzung des fairen Wertes. Dieser ist für die nächsten zwei Jahre nur schwer bestimmbar. Sollte Apple ernst machen und ganz oder teilweise als Klient abspringen, was ich für sehr wahrscheinlich halte, dann wird Dialog eine Gewinnwarnung veröffentlichen und rund 50% ihrer erwarteten Umsätze kürzen. Das ist in den Kursen trotz des niedrigen erwarteten KGVs 18/19e von 8-9 nicht vollständig enthalten, da bei so einem dramatischen Umsatzeinbruch auch der Gewinn völlig verloren gehen dürfte und die Firma zu harten Sparmaßnahmen und Entlassungen gezwungen wäre. Für die Analysten wäre das sicher auch ein gefundenes Fressen, um die Aktie von ihren Empfehlungslisten zu streichen.

Langfristig sehe ich dennoch Potenziale für ein wachsendes, breit aufgestelltes und gesundes Geschäftsmodell. Eine Existenzgefährdung sehe ich hier auch nicht und darum würde ich bei der Aktie spätestens im Bereich von 10 Euro auch einen tragfähigen Boden vermuten, von dem aus es wieder deutlich höher gehen kann.

Kurzfristig ist der Wert ein Zockeraktie, die Reboundpotenzial bis maximal 30 Euro aufweist. Jede weitere Nachricht, die zum Verlust von Apple als Großkunden führen würde, dürfte den nächsten Ausverkauf bis 20 Euro oder sogar tiefer einleiten.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (4)

Thor77 vor ungefähr 8 Jahren

Der chinesische Großaktionär Tsinghua University hat seinen Anteil an dem Konzern auf 9,01 Prozent aufgestockt . Aktie momentan +7 % Boden gefunden ?

MMeier vor über 8 Jahren

Ich sehe den Verlust von Apple als Kunde als nahezu sicher an. Und die stehen für rund 50% des Umsatzes...

HeroEngine vor über 8 Jahren

🖒

Wenn ein Großkunden vorhanden ist, dann geht es wie hier lange gut bis der Trend bricht. Neben dem Umsatzausfall müssen die Kosten drastisch reduziert werden... spannend.

Thor77 vor über 8 Jahren

Sehr,sehr guter Artikel von dir. Habe heute schon überlegt ob ich zuschlagen soll zwecks Rebound. Habe mich dann für Aurelius entschieden. Aber beobachte Dialog weiterhin.

Ray123 vor über 8 Jahren

Kann mich dem nur anschließen Thor77.

Allerdings ist es für einen Rebound der Aktie wohl noch etwas zu früh. Wer sich hier langfristig engagieren möchte sollte erstmal eine Bodenbildung abwarten.

busdriver08 vor über 8 Jahren

Ich denke auch,dass die Abhängigkeit zueinem Grosskundenzu gefährlich ist. Das rächt sich jetzt natürlich..

Ray123 vor über 8 Jahren

Bin mal gespannt wie sich die Aktie kommendes Jahr entwickeln wird...