Wie weit steigt der Kurs noch?

| 8 Spekunauten gefällt dieser Artikel

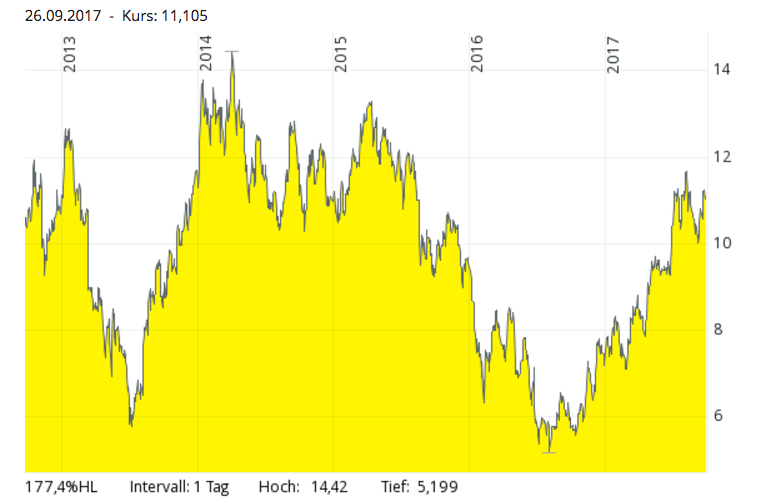

26.09.2017 | Artikel über Commerzbank (DE000CBK1001) von Blaues Hufeisen

Zusammenfassung

- Gerüchte über Verkauf der 15% Beteiligung des Bundes führen zu Übernahmephantasie.

- Ertragsentwicklung sieht auf den ersten Blick schwierig aus. Bilanzposten bergen zudem große, versteckte Risiken.

- Kurzfristig könnte die Spekulation auf steigende Kurse jedoch aufgehen.

Einschätzung

Kaufen Kurzfristige Anlage

Der Kursverlauf der Commerzbank und vieler europäischer Banken hat sicherlich die meisten Anleger, wie auch mich, sehr positiv überrascht. Zwar war eine Erholung nach dem katastrophalen Kursniveau im Jahr 2016 zu erwarten, doch eine solche Dynamik haben vermutlich nur die wenigsten Anleger vorhergesehen.

Aus charttechnischer Sicht ist nun zumindest ein Anlauf an die alten Hochs von 2014 und 2015 möglch, die bei rund 14 € pro Aktie lagen.

Quelle: Comdirect.de

Dagegen spricht die weiterhin prekäre Gewinnsituation, die sich trotz vollmundiger Versprechungen im Kern noch nicht stabilisieren konnte.

1. Halbjahresergebnis mit viel Schatten und wenig Licht

Noch im 1. Quartal konnte die Commerzbank mit einem starken Nettoertrag von 231 Mio. € fast schon überzeugen und überraschte die meisten Analysten mit einer positiven Wertberichtigung seiner Sparte, die bereits abgeschriebenen Kredite verwertet. Im jüngsten 2. Quartal schlugen dann jedoch die operativen Probleme einzelner Geschäftseinheiten durch sowie Rückstellungen und Abfindungszahlungen aufgrund des erheblichen Personalabbaus zu Buche, der fast 10.000 Stellenstreichungen bedeutet.

Das operative Ergebnis knickte darum von 332 Mio. auf 183 Mio. € ein und das Nettoergebnis verschlechterte sich im 1. Halbjahr auf -406 Mio. €.

Das Privatkundengeschäft entwickelte sich ebenfalls schwach, mit einem operativen Gewinn von 142 Mio. €. Vor einem Jahr lag es noch doppelt so hoch. Das Ergebnis wurde hier von erheblichen Marketingmaßnahmen zur Neukundengewinnung die an sich erfolgreich verlief beeinträchtigt. Die Commerzbank und Comdirect Bank zahlen deutschlandweit mit die höchsten Prämien beim Kontowechsel. Ob sich dies langfristig positiv auswirkt darf jedoch bezweifelt werden.

Mit einer Kreditausfallquote (NPL Ratio) von 1,5% (6,5 Mrd. €) und einer Kernkapitalquote gemäß dem neueren Basel 3 Standard von 13% (1. Quartal: 12,5%) liegt die Commerzbank kurzfristig aber noch gerade eben im grünen Bereich, erlaubt aber keinen Fehltritt. Vor einigen Jahren lag die Kreditausfälle noch im zweistelligen Milliardenbereich und die Kernkapitalquote unter der extrem kritischen Marke von 7%.

Vorstand bestätigt ein positives Jahresergebnis

Aufgrund der Komplexität der Zahlen aus verschiedenen Geschäftssegmenten müssen wir Kleinanleger uns leider zunächst einmal auf die Glaubwürdigkeit des Vorstands verlassen. Dieser bestätigte am heutigen Dienstag, dass das 2. Halbjahr 2017 deutlich besser ausfallen würde und das 2. Quartal nur ein Ausrutscher war, der von erheblichen Einmalaufwendungen geprägt wurde. Bis zum Jahresende will CEO Martin Zielke die Kurve bekommen und immerhin einen niedrigen Nettojahresgewinn erreichen.

Ob dieses ambitionierte Ziel realistisch ist, muss sich zeigen. Das operative Ergebnis habe im 2. Quartal die Erwartungen verfehlt, schrieb zum Beispiel der UBS Bankanalyst Daniele Brupbacher in seiner jüngsten Studie. Der mittelfristige Trend bliebe jedoch intakt, so der Analyst weiter.

Beim Kursziel sind sich die meisten ANalysten einig, dass momentan ein Niveau um 10 € den tatsächlichen Wert der Aktie widerspiegelt.

Bei einer Investorenveranstaltung am 26. September in London hob Zielke vor allem die strategischen Verbesserungen der deutschen Wirtschaft hervor, die sich seit der Finanzkrise eingestellt hat. Besonders positiv ist hierbei die erhöhte Eigenkapitalquote deutscher Unternehmen zu nenenn, die sich in den letzten 10 Jahren von 22% auf >30% verbesserte. Gleichzeitig führten die tiefen Zinsen zu einer Gewinnverbesserung der deutschen Industrie von 80%.

Die Commerzbank selbst sieht er schlanker und agiler. Das zeigt sich zum Beispiel an der Bilanzsumme, die von 1 Billion € auf aktuell 487 Mrd. € zurückgeführt wurde.

Strukturelle Veränderungen der deutschen Bankenlandschaft spielen der Commerzbank in die Hand

Die strukturellen Veränderungen des deutschen Bankgewerbes und das Wachstum digitaler Geschäftsfelder, ist ein Fokus der neuen Commerzbank. Sicher machen führen auch hier Innovationen im FinTech Bereich zu einer Margendepression, gleichwohl erscheint mir die Commerzbank mit ihrer Commerzbank 4.0 Strategie gut für die Zukunft vorbereitet. So wird man auch >2.000 moderne Stellen im Digital-Segment besetzten und durch die Digitalisierung weitere langfristige Kosteneinsparungen erreichen sowie die relativ gute Kosten zu Einnahmenquote weiter verbessern.

Enorme Herausforderungen im Banking

Uns Privatanlegern ist es leider unmöglich einen tiefen Einblick in die tatsächlichen Geschäfte der deutschen Banken zu nehmen. Hier ist man von den optimistischen Prognosen der Geschäftsleitung abhängig, die in den letzten Jahren ihre gesamte Glaubwürdigkeit verspielt hat.

In den letzten Jahren wurden weiterhin viele Kredite im Industriesegment vergeben, die während einer Krise wieder zwangsläufig zum Problem werden. Insgesamt trägt die Commerzbank ein Kreditpaket von fast 500 Mrd. € bei einer Eigenkapitalausstattung von mickrigen 6%.

Dieser Hebel wirkt sich in einer gesunden, wachsenden Volkswirtschaft hervorragend auf die Ertragslage aus, wie das auch in den 90er Jahren der Fall war. Doch spätestens seit Ende der 90er Jahre stockt der Motor in weiten Teilen der Commerzbank-Welt.

Bei den problembehafteten Schiffsfinanzierungen ist die Bank noch mit einem Kreditvolumen von 3 Mrd. € dabei. Noch vor einem Jahr lag dieses Volumen bei mehr als 8 Mrd. € und bis 2020 will sich die Bank komplett von ihrem Engagement im Schiffssektor trennen.

Das hört sich aus Mediensicht zwar gut an, könnte aber vielleicht auch einfach ein Zeichen dafür sein, dass der gebeutelte Schiffahrtssektor jetzt sogar wirklich nahe eines zyklischen Bodens befindet.

Früher wurde unter Bankern oft diskutiert, dass das Commerzbank Management - wie die meisten anderen schlecht geführten Banken - dazu tendiert als letzter auf einen Boom aufzuspringen, dann die Krise durchzustehen und sich am Tiefpunkt wieder zu verabschieden.

Diese prozyklische Politik spürten Aktionäre bereits während der Asienkrise zur Jahrtausendwende. Zuvor war die Commerzbank mit anderen europäischen Banken einer der größten Kreditgeber in der Region Südostasien aufgestiegen und verdrängte zum Teil die japanischen Institute. Eine Expansionsstrategie, die sich später durch einen erheblichen Wertberichtigungsbedarf rächte.

Gerade weil diese Entwicklungen so lange Zeit zurückliegen, möchte ich sie dem langfristigen Investor in Erinnerung rufen. Denn seit den Höchtkursen, den die Commerzbank-Aktie kurz nach der Jahrtausendwende erreichte, wobei die letzte Spitze wohl auf den Börsenboom des Jahres 2000 sowie dem hohen Beteiligungswert des damals neu gegründeten Online-Brokers Comdirect zurückgeht, dürften die damaligen Kurse wohl nie mehr wieder erreicht werden.

Commerzbank Chart von 1991 bis 2017

Quelle: www.boerse.de

Übernahmespekulationen - Was ist da dran?

Wahrscheinlich würde die Commerzbank in ihrer bisherigen Form längst nicht mehr existieren, wenn der Bund sich nicht 2008 für eine Teilverstaatlichung ausgesprochen hätte, was umfangreiche Garantien bewirkte und zu einer Beteiligung von 15,6% führte. Der Bund zeigte jedoch nur wenig Geschick bei der damaligen Verhandlungen. Statt sich gegen seine weitreichenden Ausfallgarantien einen unverwässerbaren Kapitalanteil zu sichern, kaufte der Bankenrettungsfonds SoFFin damals noch ohne Sicherheiten und zu weit überhöhten Kursen ein, die heute einem Aktienkurs von umgerechnet 18 € entspräche.

Womöglich will der Bund dieses Geld zumindest wiederhaben, bevor er sich von seinen Anteilen trennt, denn alles andere würde für die Bundesfinanzpolitik ein desaströses Urteil bedeuten.

Darum gibt es immer mehr Übernahmegerüchte.

Kurzfristig erteilte die Unicredit den Gerüchten eine Abfuhr, denen zufolge man als Käufer der Commerzbank gilt. Doch das heißt im Bankenjargon nur soviel wie: "Heute nicht, vielleicht Morgen"!

Einen strategischen Mehrwert sieht die Mehrheit der Analysten auch für keinen Käufer nicht, egal ob nun Unicredit oder BNP Paribas, die ebenfalls immer wieder als möglicher Interessant genannt werden.

US-Investor Cerberus stieg im Juli ein

Im Juli beteiligte sich der aktivistische US-Finanzinvestor Cerberus mit 5,1% an der Commerzbank und zahlte dafür 700 Mio. €. Damit spekuliert er nicht nur auf die Commerzbank selbst, sondern erwartet sich weitere Fortschritte beim Genesungsprozess im deutschen sowie europäischen Finanzsektor und zielt darauf ab an einer weitergehenden Kurserholung zu partizipieren, die im Falle einer Übernahme der Commerzbank durch ein europäisches Institut noch garniert würde.

Als Anziehungspunkt könnte sich trotz aller Probleme der aktuelle Buchwert von 22 € pro Aktie entpuppen. Zwar glaube ich nicht, dass die 20 € so leicht und aus eigener Kraft erreichbar sind. Im Falle einer Übernahmespekulation und eines entsprechenden Kursaufschlags halte ich dieses Niveau durchaus für erreichbar.

Vielleicht verfolgt Cerberus das Ziel die deutschsprachige Bankenlandschaft zu einem international schlagkräftigen Konstrukt zu vereinen.

Der Finanzinvestor wollte zuvor schon bei der Postbank zuschlagen, hält auch schon eine mehrheitliche Beteiligung von >50% an der Bawag Bank, die wiederum Käufer der Stuttgarter Regionalbank Südwestbank wurde. Zudem wird spekuliert, dass man ein Interesse an der HSH Nordbank hätte.

Mein Anlageurteil

Trotz aller negativen Aspekte, die gegen eine langfristige Positionierung sprechen und seit 20 Jahren Bestand haben, erwarte ich eine Fortsetzung des Aufwärtstrends bei der Commerzbank. Wahrscheinlich wird es die Bank in zwei oder drei Jahren tatsächlich nicht mehr in ihrer traditionellen Form geben und sie wird übernommen werden oder selbst mit weiteren Klein- und Regionalbanken verschmelzen.

Das alles ermöglicht einem Privatanleger, der geübt im Umgan mit mentalen Stoppkursen ist, ein gewisses Kurspotenzial. Den Weg der größten Erholung von Tiefs unter 6 € ist die Aktie schon gegangen. Darum wäre jetzt ein Stopp von etwa 9 € (mental) angemessen. Wer mit diesem Verlustrisiko leben kann, erhält einen an sich intakten Spekulationswert, der technisch bis etwa 14-15 € steigen kann. Darum meine kurzfristige Kaufempfehlung.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (2)

Ray123 vor ungefähr 8 Jahren

Sind Deutsche Bank und Commerzbank noch zu retten?

Nach einem Gewinneinbruch in 2017 - wie geht es mit der deutschen Bankenbranche weiter?

Mehr dazu unter: https://www.welt.de/wirtschaft/bilanz/article174828513/Aktienmarkt-Sind-Deutsche-Bank-und-Commerzbank-noch-zu-retten.html

Ray123 vor über 8 Jahren

Ein sehr gut zusammengefasster Artikel!

Befeuert werden die Kurse zur Zeit vor allem vom Anstieg der Renditen an den Kapitalmärkten (die Rendite zehnjähriger US-Staatsanleihen erreichte zuletzt mit 2,36 Prozent den höchsten Stand seit Mitte Juli) , was die Ertragsaussichten der Commerzbank im Geschäft mit Anleihen und Krediten ansteigen lässt. Aber auch weitere Zinsschritte in den USA wie auch in Europa könnten zu einem verbesserten Ergebnis führen, weshalb eben auch die zweitgrößte deutsche Bank hiervon zumindest kurzfristig profitieren dürfte und sich die Hoffnung in den Kursgewinnen niederschlagen würde. Will man aber zu alter Stärke zurückfinden bedarf es konzerninterne Umstrukturierungen um nicht allein von den vorgenannten marktpreisbestimmenden Faktoren abhängig zu sein.

Ray123 vor über 8 Jahren

Gerade beim Stöbern entdeckt: Auch Fabian Strebin von "Der Aktionär" sieht in seinem neusten Artikel "Commerzbank: Das wird kein Zuckerschlecken" ein Kurspotential bis zunächst 14,00 EUR - siehe: http://www.deraktionaer.de/aktie/commerzbank--das-wird-kein-zuckerschlecken-337890.htm