Immunonkologie: Interessantes Biotech-Bottom-Play mit großem Upside-Potential nach Restrukturierung

| 15 Spekunauten gefällt dieser Artikel

12.06.2018 | Artikel über Celldex Therapeutics (US15117B1035) von Sh_needle

Zusammenfassung

- Nach negativen Schlagzeilen aktuell drehendes Sentiment nach Restrukturierung

- Große Immunonkologie-Pipeline mit Lead Candidate in Phase 2

- Großteil der Market Cap durch Cash gedeckt

Einschätzung

Kaufen Langfristige Anlage

Celldex Therapeutics (WKN: A0RA0S / ISIN: US15117B1035 / NASDAQ:CLDX) ist eine Biotech-Schmiede aus den USA mit einer vergleichsweise großen Pipeline und Fokus auf Immunonkologie. Der Aktienkurs hat in den letzten Wochen aufgrund negativer Neuigkeiten stark gelitten, die Vorzeichen stehen jedoch aktuell gut, dass nach einer strategischen Neuausrichtung der Aktienkurs in den nächsten Wochen und Monaten wieder deutlich zulegen sollte.

Über das Unternehmen

Celldex Therapuetics ist eine Biotechschmiede aus Hampton, New Jersey, USA, welche 2004 als Tochtergesellschaft von Meradex (aktuell zu Bristol-Meyer-Squibb zugehörig) gegründet wurde. Im Jahr 2008 kam es zu einem Merger mit AVANT Immunotherapeutics, 2009 wurde die CuraGen Corproation von Celldex aquiriert. Das Unternehmen ist auf die Entwicklung von Immunmodulatoren und sogenannter „targeted therapies“ („zielgerichtete“ Antitumormittel) spezialisiert.

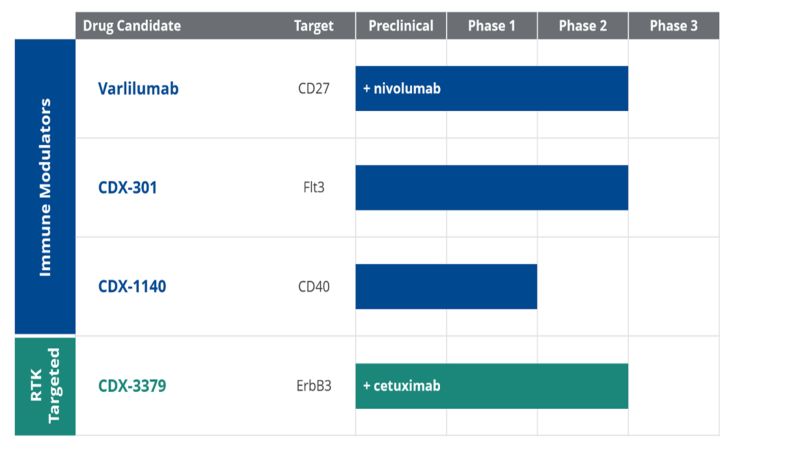

Pipeline

Die aktuelle Pipeline umfasst vier Wirkstoffkandidaten, der „lead candidate“ ist hierbei Varlilumab, welches aktuell in zwei klinischen Studien (Solide Tumoren sowie B-Zell-Lymphom) getestet wird.

Varlilumab ist ein monoklonaler Antikörber, der an das Oberflächenmolekül CD27 bindet. CD27 ist von großer Bedeutung für die Aktivierung von Leukozyten ("Abwehrzellen"). Dabei wirkt Varlilumab als Agonist und aktiviert so humane T-Zellen. Varlilumab hat sowohl direkte Anti-Tumor-Effekte (bei B-und T-Zell-Lymphomen) als auch indirekte Anti-Tumoreffekte (durch Aktivierung des Immunsystems und Stimulation der körpereigenen Tumorabwehr).

In einer klinischen Studie (Ph2, soliden Tumoren) wird Varlilumab in Kombination mit Bristol-Meyers‘ Checkpointinhibitor Nivolumab (sog. Checkpoint-Inhibitor, PD-1-Rezeptor Antikörper) evaluiert.

Auf der ASCO 2018 wurden aus dieser Studie erste Daten aus der Ovarialkarzinom/Kolonkarzinomkohorte veröffentlicht. Besonders interessant sind die Daten der Ovarialkarzinomskohorte, bei denen Tumorproben vorlagen. Hierbei zeigte sich eine bei den Meisten Patienten eine Erhöhung der PD-L1 (n=14 of 23; 61%) Level und Anzahl an CD8+ tumorinfiltrierenden Lymphozyten Levels (n=14 of 24; 58%). Diese Veränderungen korrelierten mit einem deutlich verbesserten klinischen Outcome einschließlich progressionsfreiem Überleben und Tumoransprechrate.

Massiver Kurseinbruch im April und Mai 2018 als Chance

Trotz dieser vielversprechenden Pipeline kam es im April 2018 zu einem massiven Kurseinbruch von $2.24 auf zwischenzeitlich $0.58.

(Quelle: ariva.de)

Hierfür gab es gleich mehrere Gründe: Initialer Auslöser für den Abverkauf war die Beendigung des damaligen Lead candidates Glembatumumab vedotin (glemba) aufgrund von einem Study Fail der Phase 3 Studie. Daraufhin wurde der Fokus auf das in der allgemeinen Wahrnehmung weniger attraktive Asset Varlilumab gelegt.

Am 10.Mai 2018 wurden darüber hinaus die Quartalszahlen veröffentlicht. Zwar hat das Unternehmen nach wie vor $130 Mio an „flüssigen Mitteln“ (cash und marketable securities), abschreckend für Investoren dürfte der hohe cash burn gewesen sein.

Aus meiner Sicht haben diese beiden Gründe dazu geführt, dass die Aktie dermaßen gelitten hat. Zwar taxiert die Aktie aktuell mit $0.65 bereits 12% über dem letzten Tief vom 30. Mai ($0.58), die aktuelle Bewertung ist jedoch meiner Meinung (Marktkapitalisierung bei $93 Mio USD) nach zu gering. Zum einen wird ein großer Anteil der MK durch den Cash-Bestand abgedeckt ($72 Mio flüssige Mittel abzüglich Verbindlichkeiten), zum anderen haben die Daten von der ASCO gezeigt, dass insb. Varlilumab viel Potenzial hat.

Chancen & Risiken

Die Risiken liegen klar auf der Hand: Das Vertrauen der Investoren wurde durch das Beenden des Glemba-Programms und die Quartalszahlen beschädigt. Die Biotech-Firma sieht sich bzgl. des lead candidates zurück in eine frühe Entwicklungsstufe (Phase 2) versetzt, außerdem fehlen kurzfristige Catalysts (insb. Studiendaten). Darüber hinaus ist es bei Kombinationstherapien mitunter schwierig, den eigentlichen Effekt des Testmedikaments abzuschätzen (sofern nicht eine entsprechende Kontrollgruppe besteht). Des Weiteren besteht ein laufendes ATM Programm mit Cantor Fitzgerald (Mai 2016 und Nov. 2017), welches als Kursbremse wirken kann. Außerdem stehen ca. 9,4 Mio. Optionen aus.

Es gibt jedoch mehrere Gründe, die für einen deutlichen Kursanstieg in den nächsten Wochen sprechen:

- Der Blick auf die Bilanzen täuscht: Zum einen wurden nach dem Ende des Glemba-Programms Restrukturierungen durchgeführt, welche in der Folge zu einem deutlich reduzierten Cash-Burn führen dürften. Außerdem wurden Einmalzahlungen getätigt und Verbindlichkeiten getilgt, welche nichts mit laufenden Kosten zu tun haben.

- U.a. auch durch das Cantor-Agreement ist eine Finanzierung bis 2020 gewährleistet.

- Ein Großteil der MK ist durch den Cashbestand abgedeckt.

- Trotz Kursanstieg zuletzt auf $0.65 im größeren Kontext immer noch Bottom Play.

- In den letzten Tagen hohes Handelsvolumen mit positivem Sentiment, auch hinsichtlich der ASCO Präsentation und dem Beitrag auf der Jefferies 2018 Global Healthcare Conference am 7.Juni 2018, Kurseinbrüche unter $0.58 wurden zuletzt sofort ausgebügelt.

- Der gesamte Onkologie-Sektor, insbesondere der Immunonkologie-Subsektor ist derzeit durch positive Nachrichten beflügelt (Erfolg von Heat Biologics, Aquisition von Armo Biosciences), was der Aktie von Celldex Therapeutics weiteren Auftrieb geben sollte.

Offenlegung von eigenen Positionen

Ich halte eine Long-Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

Kommentare (6)

Da_Bua vor über 7 Jahren

Sehr schön, liest sich gut und sehr interessant.

JojoMN translation missing: de.datetime.time_ago_in_words.almost_x_years

Guter Artikel

natler translation missing: de.datetime.time_ago_in_words.almost_x_years

Gut strukturiert...sorgfältige Recherche..aussichtsreiches Produkt(für mich sehr wichtig)! Beide Daumen hoch!

Ray123 translation missing: de.datetime.time_ago_in_words.almost_x_years

Ich denke auch, dass die Chancen die Risiken überwiegen; kommt auf meine Watchliste!

Danke fürs Vorstellen :)

RJ translation missing: de.datetime.time_ago_in_words.almost_x_years

Guter Artikel, weiter so 👍

GrandmasterD translation missing: de.datetime.time_ago_in_words.almost_x_years

Schöner "Pillendreher"-Artikel. Weiter so! ;)