Vor explosiver Trendumkehr?

| 8 Spekunauten gefällt dieser Artikel

21.08.2017 | Artikel über Alicanto Minerals (AU000000AQI2) von Turtle

Zusammenfassung

- 2 Gold-Lagerstätten mit Weltklasse-Potential

- Management zweifelhaft

- Bohrprogramme laufen - bald stehen Ergebnisse an

Einschätzung

Kaufen Kurzfristige Anlage

Die Aktie des australischen Gold-Explorers Alicanto Minerals (WKN: A1J08P) kannte in letzter Zeit – wie so viele Goldminen – nur den Weg nach unten. Unabhängig vom Goldpreis bahnt sich nun eine Trendwende an.

Dank der abgeschlossenen Kapitalmaßnahme sind die Taschen nun voll. Anstehende Bohrergebnisse könnte die <15 Millionen AUD kapitalisierte Minengesellschaft wieder in höhere Regionen hieven. Für Misstrauen dagegen sorgt das Management. Doch zunächst zu den Assets.

Alicanto verfügt über zwei aussichtsreiche Goldlagerstätten und einen Deal mit Schwergewicht Barrick Gold. Das Unternehmen kann mit Fug und Recht behaupten, dass diese Konstellation qualitativ hochwertiger Assets sicherlich nur eine überschaubare Anzahl der Goldexplorer auf diesem Planeten besitzt.

Barrick Gold im Rücken – auch die Nachbarschaft ist imposant

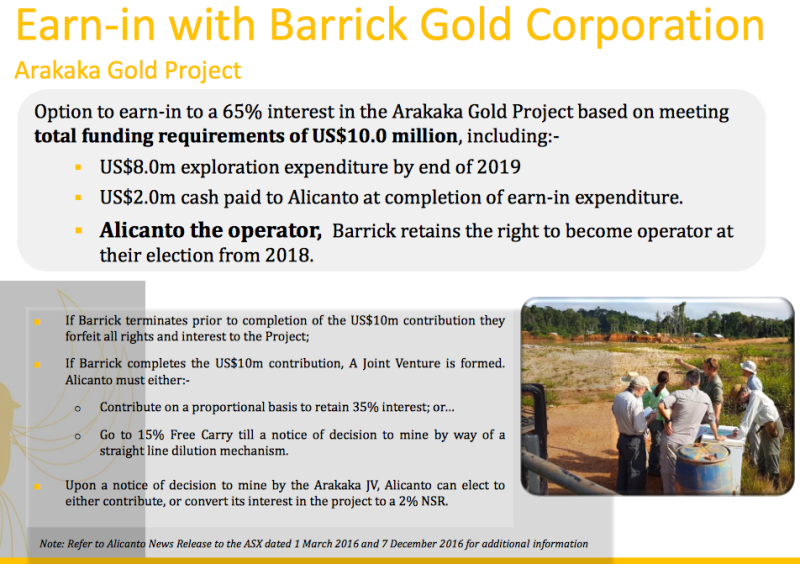

Für sein Flagship-Projekt „Arakaka“ in Guyana (Südamerika) hat Alicanto keinen Geringeren als den weltweit zweitgrößten Goldkonzern Barrick Gold an der Seite. Der kanadische Konzern finanziert das Erkundungsprogramm auf Arkaka mit einem Volumen bis zu 8 Millionen USD. Würde sich Barrick Gold is zum 31. Dezember 2019 pro Arakaka entscheiden + 2 Millionen USD Cash an Alicanto zahlen, würde Barrick einen 65%-Anteil an Arakaka erhalten. Im Dezember hatte Barrick die Zusage für die Fortsetzung des Bohrprogramms gegeben.

Quelle: Alicanto Minerals

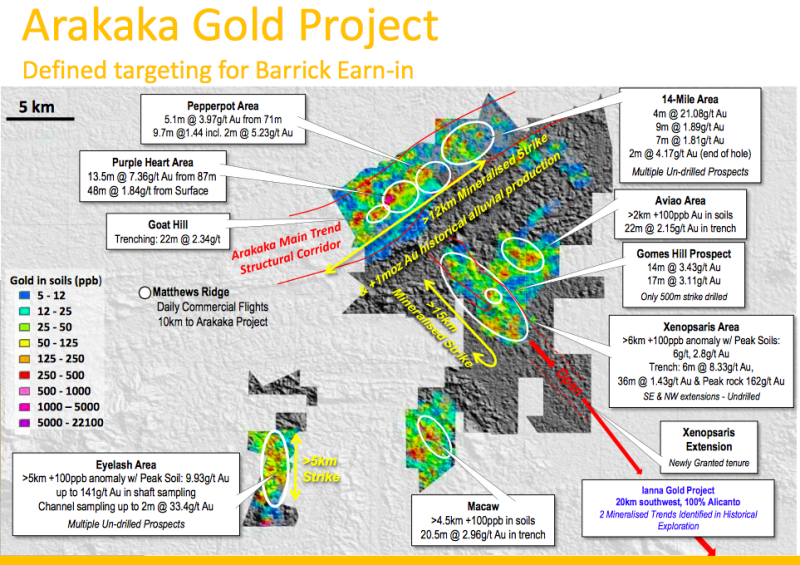

Von Bedeutung im Zusammenhang mit der geologischen Werthaltigkeits Arakakas ist, dass vor Alicantos Engagement insgesamt 20 Millionen USD an Explorationsausgaben investiert wurden, die geeignete Anhaltspunkte für weitere Erfolge bieten sollten. Darüber hinaus sollte man sich im Klaren sein, dass Player wie Barrick Gold ein Projekt kaum für 1 oder 2 Millionen Unzen aufziehen.

Quelle: Alicanto Minerals

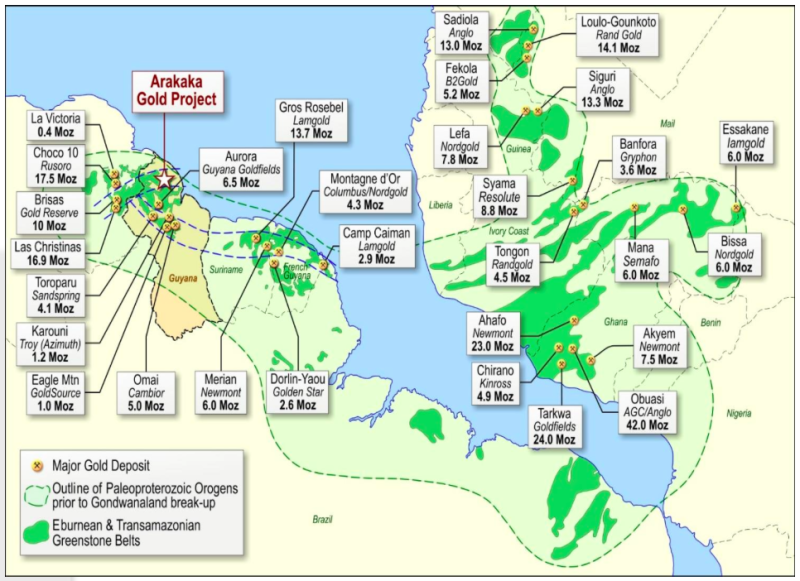

Arakaka befindet sich in berühmter Nachbarschaft. Die Region ‚Guiana Shield’ ist bekannt für ihre Goldproduktion. Das "Who ist Who" des Goldsektors ist bzw. war in dem Gebiet vertreten. Neben Minen von Newmont Mining und Kinross Gold finden sich auch Abbaustätten von B2Gold und Randgold. Zusammen fördern die Minen jährlich 700.000 Unzen Gold.

Man erkennt gut, dass Arakaka in jenem „Greenstonecorner Belt“ liegt, in dem sich alle anderen Gold-Deposits befinden. Geologisch befindet sich der kleine ASX-Explorer also auf jeden Fall in der richtigen Ecke.

Quelle: Alicanto Minerals

Quelle: Alicanto Minerals

Ianna – auch hier ist das Potenzial bewiesenermaßen groß

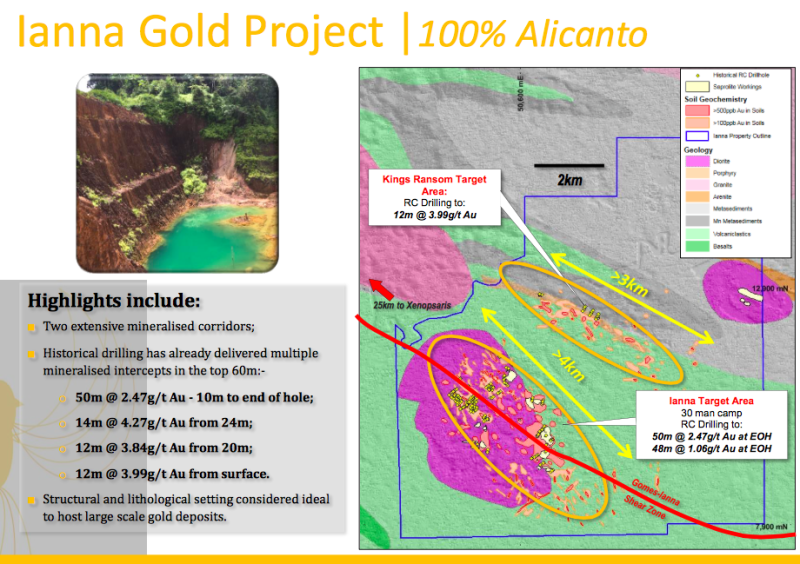

Auch beim zweiten Projekt "Ianna" kann Alicanto auf historische Daten zurückgreifen. In diesem Fall sind es sogar belastbare Bohrergebnisse. Konkret lassen die Bohrergebnisse auf eine abbaufreundliche oberflächennahe Goldmineralisierung schließen. So stieß man auf eine Goldader in 10 Meter Tiefe mit einer "Strike Length" über 50 Meter mit 2,5g Gold/Tonne.

"Ianna" dürfte über großes Potenzial verfügen. Nun liegt es an Alicanto im laufenden Bohrprogramm die nächsten Volltreffer zu landen.

Quelle: Alicanto Minerals

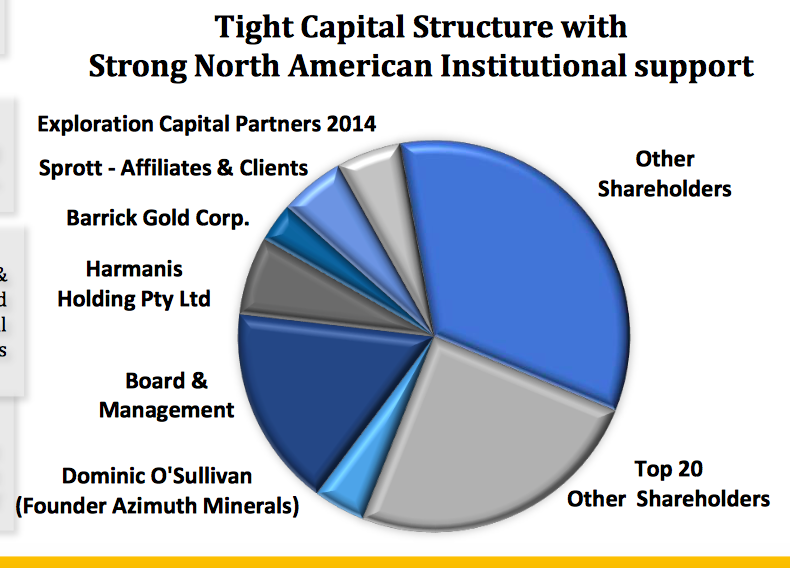

Renommierte Investoren

Alicanto wird von einer breiten und zugleich renommierten Aktionärschaft getragen. Viele Großaktionäre kommen dabei von institutioneller Seite. Neben den kleinen Anteil Barricks, ist es vor allem der Anteil von Sprott, der auffällt. Die Kanadier sind einer der führenden Vermögensverwalter im Edelmetallsektor.

Für einen Explorer in dieser frühen Phase ist eine solche Dichte investierter Fachkreise ungewöhnlich und verhältnismäßig hoch. Ein weiteres Indiz dafür, dass Branchenexperten von der Qualität der beiden Lagerstätten überzeugt sind.

Das Management & Aufsichtsrat halten zusammen rund 17%.

Quelle: Alicanto Minerals

Quelle: Alicanto Minerals

Kurstreibende News stehen an

Quelle: Alicanto Minerals

Alicanto hat kürzlich seine Kapitalmaßnahme erfolgreich abgeschlossen und ist nun für die nächste Zeit durchfinanziert („net proceeds {…} will be used to initiate planned drilling at the Ianna gold project this year while advancing exploration activity in the district {…}”) Insgesamt wurden 3,75 Millionen AUD (vor Kosten) bei 0.14 AUD pro eingesammelt. Die zugeteilten Optionen (2-for-1) werden bei einem Ausübungspreis von 0.28 AUD und dem Ablaufdatum am 28 Juli 2019 für keinen Druck sorgen. Mit den 1,8 Millionen AUD, die der kleine ASX-Explorer Ende Juni noch liquide hatte, beläuft sich der aktuelle Kassenbestand auf mehrere Millionen AUD.

Die derzeitige Marktkapitalisierung von 14,5 Millionen AUD ist also zum Teil durch harten Cash gedeckt, wenngleich der stetige Cash-Burn beachtet werden sollte.

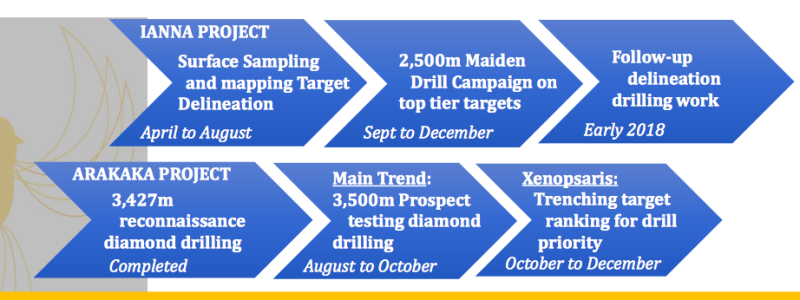

Dazu gesellen sich in der nächsten Zeit Bohrergebnisse. Aktuell läuft auf der Hauptader in Arakaka bis Oktober ein Diamond Drilling Programm, während auf "Ianna" im September mit einem "Maiden Drilling Programme" begonnen wird (endet Dezember). Mit den Ergebnissen sollte zeitnah zu rechnen sein.

Die Chancen sollten dabei sehr gut stehen, dass bemerkenswerte Ergebnisse vermeldet werden. Klar ist: Bei dieser Marktkapitalisierung ist selbst in einem leicht "depressiven" Goldminen-Umfeld ein Börsenwert von knapp 15 Millionen AUD nicht zu erklären.

Aktie zuletzt im Abverkauf - Management sieht Firma wohl als Selbstbedienungsladen

Die größte Schwachstelle konnte ich in der Unternehmensführung ausmachen. Die geradezu exzessive Verteilung von Aktienoptionen für Mitarbeiter geschah ohne die Ausübung mit einer Erreichung von Zielen/Meilensteinen zu verknüpfen. Das zeugt von einem Führungsstil, dass sich das Management selbst näher steht als den Aktionären.

Die Tatsache, dass die Optionen in den vergangenen Monaten auf den Markt geschmissen wurden, sorgte neben dem nicht gerade bullischen Minenumfeld bei der Alicanto-Aktie neben dem ohnehin überschaubaren Handelsvolumen und fehlenden Kurstreibern für Verkaufsdruck. Zuletzt rutschte die Aktie bis auf 0.13 AUD ab und damit unter den Privatplatzierungskurs (0.14 AUD).

Fazit

Für Investoren bleibt abzuwägen: Dem pomadigen Eindruck, den das Management aus der Ferne abgibt, stehen die qualitätshaltigen Assets gegenüber. So bekommt man für 10 Millionen US-Dollar Börsenwert 2 gute Assets und einen Barrick-Deal.

Das Bohrprogramm läuft, dennoch sollte im Hinterkopf behalten werden, dass die Ergebnisse der kommenden Runden nicht ausreichen werden um beide Gebiete vollständig zu explorieren. Von Definition einer endgültig belastbaren NI 43-101 konformen Ressource dürfte Alicanto deswegen noch ein Stück entfernt sein.

Fest steht: Das Chance-Risiko-Profil ist sehr aussichtsreich. Dabei dürfte der jetzige Einstiegszeitpunkt nach der Kapitalerhöhung und vor Bohrergebnissen ein gutes Timing darstellen. Spekulationen auf gute Ergebnisse dürften den Kurs in den kommenden Monaten auf die Beine helfen. Zumindest sollte sich im Umfeld der Ergebnisse eine gewisse Aufwärtsdynamik entwickeln, die – je nach Goldpreis – nachhaltig sein kann oder nicht. Abwärtsrisiko besteht in einem anhaltend verwässernden Führungsstil des Managements sowie den ausgestellten Optionen.

Hinweis: Die Alicanto-Aktie ist derzeit nur an der australischen Börse (ASX) oder außerbörslich in den USA (NASDAQ OTC) handelbar.

Offenlegung von eigenen Positionen

Ich halte keine Position (direkt oder über Derivate) in der in dem Artikel behandelten Aktie.

Offenlegung von Geschäftsbeziehungen

Ich habe diesen Artikel selbst geschrieben und meine eigene Meinung wiedergegeben. Ich erhalte keine Vergütung für diesen Artikel (außer ggf. von Spekunauten). Ich habe keine Geschäftsbeziehungen mit einem der im Artikel genannten Unternehmen.

| Weitere Artikel | |

|---|---|

| Es existieren im Moment keine weiteren Artikel zu dieser Aktie. | |

Kommentare (0)